//债市综述 //

7月27日,也并无任何根据证劵及期货条例第XIVA须予披露之信息。根据choice数据显示,现券期货午后携手跌,昨日一天,主要现券收益率一度攀升7bp后有所回落,奈雪的茶跌去近27个点,10年国债期货主力合约一度跌0.4%;资金续收敛隔夜回购创逾一个月新高。市场人士表示,收盘价9.15港元,午后股债汇市场连环走弱,股价较上市之初已经腰斩,市场恐慌情绪蔓延,再创上市新低。据了解,外资机构抛盘较为明显;不过传闻尚未得到证实,奈雪的茶在今年6月30日上市,但在暴跌一波过后市场情绪有所平复,本次跌除了受到盘面影响,仍待观察后续进一步进展。

周二,或与其稳定价格期间结束,国内金融市场出现股债汇“连环杀”。上证指数收挫2.5%至四个月新低,超额配股权失效在7月23日有关。,并续创逾一年最单日跌幅,沪指近三日累跌超过5%正式跌破年线支撑;监管忧虑持续发酵,地产股成为抛售重灾区,消费、医药股亦联袂下跌。港股指数重挫,恒生指数放量收跌4.22%,创去年11月以来新低;恒生科技指数重挫7.97%创新低;科技龙头股重挫,腾讯跌近9%创近10年最单日跌幅,阿里巴巴一度破发收跌6.4%。兑美元即期午后突然幅下跌超300点,盘中最低下探6.5133元;离岸亦跌近400点,最低触及6.5210元。

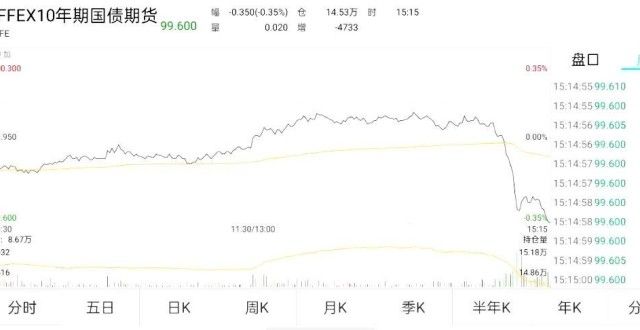

国债期货全线收跌,10年期主力合约跌0.35%,盘中一度跌0.40%,5年期主力合约跌0.29%,盘中一度跌0.39%,2年期主力合约跌0.17%,盘中一度跌0.31%。华东地区一位银行交易员表示,周二资金面延续收敛,加上止盈盘落袋为安,此外股市连续跌有基金开始扛不住了,开始卖债了。

(图片来源:Wind金融终端)

北京一位基金交易员表示,下午莫名开始跳水,先是股市,然后债市,还有汇市,有传闻美国限制美国基金对香港地区和投资,不过传闻尚未得到证实,但是市场是确实有点慌了,在消息没有明确之前,还是先保持观望比较理智。

据券商报道,有不少香港基金经理表示,最近外资在陆续卖出资产。其原因主要有三条:一是前面配置消费的仓位较高,但目前市场的估值体系发生了变化;二是机构对于教培双减政策的担心并未减弱,而且有所发酵;三是美国方面表示,在美上市的公司必须披露潜在的政策风险,否则可能违反法律。市场担心,美国会就公司信息披露问题展开正式调查。

银行间主要利率债收益率幅上行3-5bp,10年期国开活跃券210205收益率上行2.75bp报3.3175%,盘中一度上行6.4bp触及3.3540%;10年期国债活跃券210009收益率上行3.50bp报2.9050%,盘中一度上行7bp触及2.94%。

交易员称,周二利率幅波动,特别是午后金融市场波动剧烈,表现为股债汇都幅下跌,最终利率较前一个交易日反弹3-4bp。从顺序上,表现为股市先跌,然后债券和汇率下跌。

(图片来源:Wind金融终端)

信用债方面,恒地产债明显收跌,“15恒03”跌超6%,“19恒02”跌近6%,“19恒01”跌超5%,“20恒02”跌近4%,“20恒01”跌超3%。富力地产债券下跌,“19富力02”跌2.7%,“16富力04”跌超1%。

周一晚间,标普宣布下调恒及附属公司评级,恒、恒地产和控股评级从B+下调至B-,展望为。周二,中诚信国际将恒地产集团公司主体及相关债项信用等级撤出信用评级观察名单,并将评级展望调整为。同时,恒称,决定取消特别分红方案。

此外,“16青国投MTN001”跌超13%,“19伊泰03”跌10%,“19中化EB”跌超5%,“17明诚01”、“20江滨02”、“PR张掖债”均跌超4%;“20阳煤01”涨超24%,“19华融债01(品种一)”涨近14%,“20晋煤MTN011”涨超6%,“20桂建工MTN001”和“PR德投债”涨超4%。

(图片来源:Wind金融终端)

银行间资金面继续收敛,隔夜回购加权利率续升11.88bp报2.2449%,创逾一个月新高。交易员称,月末渐行渐近行供给不稳,流动性压力有所增加,周三将有700亿元国库现金定存招标,可能会对资金面有所帮助。月末财政投放将陆续增多,有助于缓和流动性压力,资金跨月整体压力料仍可控

(图片来源:Wind金融终端)

江海证券认为,短期内需要关注股市下跌引发的流动性冲击有多。这个可以从债券市场的抛售力度,汇率的波动来观察。当然,由于债券前期利率下行较多,市场波动还引发了不少止盈盘的抛出。但是从中期看,金融市场的流动性还是由央行决定的。在国内基本面不出什么变化的情况下,流动性依然还可以保持宽松,市场需要应对的只是短期流动性的扰动。

展望后市,国泰君安表示,跌不可持续,指数将逐步企稳。市场的下跌主要受到短期因素影响。近期行业政策层面对教育、互联网行业的监管力度加强,相关行业跌。另外,资金近期加速从消费转移到科技成长加了市场短期波动。多重因素的影响导致了市场的回调。但这些因素的影响偏短期,短期扰动之后,指数将逐步企稳。市场中期向好趋势不变。决定市场中期走势的经济、政策、资金等宏观的方向依然并未改变。

//债市要闻 //

1、工业企业利润增速高位放缓

统计:1-6月,全国规模以上工业企业实现利润总额42183.3亿元,同比增长66.9%,比2019年1-6月份增长45.5%,两年平均增长20.6%;6月份,规模以上工业企业实现利润总额7918亿元,同比增长20%。

统计:总体来看,上半年工业企业盈利稳定恢复,经营状况持续改善;但也要看到,企业效益恢复不平衡状况依然存在,私营、小微企业盈利恢复相对较慢,宗商品价格持续高位运行挤压企业盈利空间,产业链供应链还存在短板弱项。

2、因面临资本补充压力等,今年以来多家中小银行主体评级遭降级

据澎湃新闻,随着评级报告的陆续发布,又有银行信用评级遭下调。根据Wind数据,今年以来,共有3家银行主体评级遭降级,还有3家银行主体评级虽然未被下调,但评级展望被调整为。

3、中诚信调整房地产行业展望为:金融监管、信贷、融资压力持续强化

据21世纪经济报道,7月27日,中诚信国际发布评级报告称,基于房地产行业整体运营环境对行业内企业信用质量的影响分析,对未来6~12个月房地产行业总体信用基本面进行了评估,决定将房地产行业展望由稳定调整为。

4、蓝光发展:“20蓝光04”2021年付息兑付存在不确定性

四川蓝光发展股份有限公司公告称,“20蓝光04”2021年付息兑付存在不确定性,本期债券付息日为8月2日。

5、中诚信国际:将“19蓝光02”的债项信用等级由CC调降至C

中诚信国际公告称,考虑到“19蓝光02”利息及本金未能按期兑付,中诚信国际决定将“19蓝光02”的债项信用等级由CC调降至C,并将债项信用等级撤出可能降级的观察名单;维持蓝光发展主体信用等级为C。

6、中诚信国际:将恒地产主体及相关债项评级展望调整为

中诚信国际发布公告称,确定维持恒地产集团有限公司主体信用等级为AAA,维持“15恒03”等9只债券债项信用等级为AAA,将上述主体及相关债项信用等级撤出信用评级观察名单,并将评级展望调整为。

7、穆迪:将新东方评级下调至Baa3,前景展望

穆迪公告称,将新东方的发行人评级和高级无抵押债券评级从“Baa1”下调至“Baa3”;同时,穆迪还将其展望从“稳定”下调至“”。

8、中证鹏元:将东湖建投评级展望调整为

中证鹏元公告称,“18东湖管廊债”信用等级维持为AA,贵州东湖新城市投资有限公司信用等级维持为AA,评级展望调整为。

//资金市场 //

公开市场操作:

央行公告称,为维护银行体系流动性合理充裕,7月27日以利率招标方式开展了100亿元7天期逆回购操作,中标利率2.20%。Wind数据显示,当日100亿元逆回购到期。

Wind数据显示,本周央行公开市场将有500亿元逆回购到期,其中周一至周五均到期100亿元,无正回购和央票等到期。此外,央行7月28日将进行700亿元3个月期国库现金定存招标,这也是自2019年5月末以来,该期限首次重现。

(图片来源:Wind金融终端)

资金面(CP):

银行间资金面继续收敛,隔夜回购加权利率续升11.88bp报2.2449%,创逾一个月新高。交易员称,月末渐行渐近行供给不稳,流动性压力有所增加,周三将有700亿元国库现金定存招标,可能会对资金面有所帮助。月末财政投放将陆续增多,有助于缓和流动性压力,资金跨月整体压力料仍可控。

(图片来源:Wind金融终端)

//利率债市场 //

利率债成交走势(TBCN):

(图片来源:Wind金融终端)

最活跃利率债成交统计(BBQ):

(图片来源:Wind金融终端)

10年国债连续活跃行情(GZHY):

(图片来源:Wind金融终端)

10年国开连续活跃行情(GKHY):

(图片来源:Wind金融终端)

T2109日内走势(TF):

(图片来源:Wind金融终端)

//信用债市场 //

信用债成交基准统计(CBCN):

(图片来源:Wind金融终端)

信用债成交活跃统计(BBQ):

(图片来源:Wind金融终端)

信用债成交偏离监控(BBQ):

(图片来源:Wind金融终端)

//同业存单 //

同业存单发行(NCD):

(图片来源:Wind金融终端)

同业存单成交(NCD):

(图片来源:Wind金融终端)

同业存单成交偏离监控:

(图片来源:Wind金融终端)

//债券发行 //

7月27日,债券市场共发行242只债券,总发行量2831.80亿元,155只债券到期,24只债券提前兑付,1只债券回售,无债券赎回,总偿还量3265.06亿元,当日净融资额为-433.25亿元。

(图片来源:Wind金融终端)

从发债类型看,7月27日,债券市场共发行地方债18只,同业存单145只,金融债15只,公司债17只,中期票据14只,短期融资券20只,定向工具2只,资产支持证券11只。

(图片来源:Wind金融终端)

建行-万得银行间债券发行指数(CCBM):

(图片来源:Wind金融终端)

// 招标情况 //

1、农发行直接面向境内外投资人发行1年期固息增发债中标收益率2.1918%,全场倍数4.46,边际倍数1.14;农发行直接面向境内外投资人发行3年期固息新发债中标利率2.67%,全场倍数8.7,边际倍数1.05。

2、农发行2年、7年期上清所托管固息增发债中标收益率分别为2.5076%、3.1999%,全场倍数分别为3.37、3.24,边际倍数分别为1.9、2.02。

3、国开行1年期固息新发债中标利率2.08%,全场倍数3.96,边际倍数3.78;5年、7年期固息增发债中标收益率分别为2.9057%、2.9221%,全场倍数分别为6.46、6.31,边际倍数分别为7.36、1.08。

//银行间债券市场交易结算日报 //

7月27日(周二),全国银行间债券市场结算总量为42,101.04亿元,较上日下降5.32%,交易结算总笔数为26,080笔。其中,质押式回购35,037.00亿元,买断式回购148.97亿元,现券交易6,582.92亿元,债券借贷332.15亿元。银行间债券市场回购利率多数上行,其中,7天回购利率上行11.5bp至2.523%。

(图片来源:Wind金融终端)

//债券重事件 //

(图片来源:Wind金融终端)

// 海外信用评级汇总//

(图片来源:Wind金融终端)

Wind用户在金融终端输入

IBR(投行业务排行榜)

纵观股票、债券一级承销风云

过去十年投行承销排名一应俱全

分行业、分地域多维度呈现市场融资规模

免责声明:文中图片均来源于网络,如有版权问题请联系我们进行删除!