资料来源:中诚信托

热门研究

近期市场利率波动及其对信贷市场的影响分析

自9月底10月初以来,10年期国债收益率迅速上升。作为无风险利率的锚定,10年期国债收益率的走势变化是短期、中期和长期因素综合作用的结果。同时,它不可避免地会影响金融资产的价格。对于信贷市场而言,有必要研究和判断市场利率的走势,及时调整投资策略。

近期无风险利率的波动有所上升。

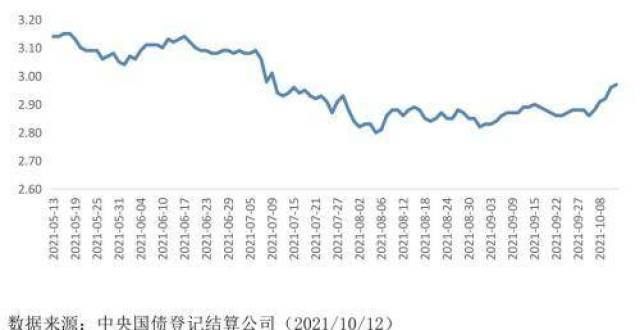

首先,10年期国债的收益率近期幅上升,引起了市场的关注。年初,10年期国债收益率上下波动,2月中旬后出现反弹和下波动,8月5日达到低点后出现窄幅波动,但自9月底以来迅速上升。截至10月12日,10年期国债收益率已达到2.97%

其次,不同期限国债收益率曲线的走势存在一定差异。一方面,短期利率下降,但中长期利率上升。近期,三个月期和六个月期国债利率呈下降趋势,一年期国债收益率保持稳定,三至三十年期中长期国债收益率普遍上升。另一方面,与上月相比,定期息差有所扩,其中1年期及以下国债收益率有所下降,其中3个月期国债收益率为22.89个基点,6个月期国债收益率为1.45个基点,1年期国债收益率为1.99个基点,而3、5、7、7年期国债收益率分别为2.71个基点、9.35个基点、7.65个基点、10.01个基点和7.90个基点,10年期和30年期国债市场利率的上升主要受短期因素的影响首先,市场资本处于紧平衡状态。在第四季度,它可能继续面临资金压力,市场情绪更加谨慎。近期市场资金结余趋紧主要是由于下半年额MLF到期、地方专项债券发行加快、10月份纳税等原因。今年9月至12月,MLF分别到期6000亿元、5000亿元、1000亿元和9500亿元,总金额超过3万亿元。9月底之前实施的反向回购将于10月中旬和年初到期。据媒体报道,最近监管门还要求加快发行地方特别债券。据估计,10月至11月,特别债券的月平均发行量为6000亿元,高于9月创纪录的5716亿元发行规模。同时,10月是今年企业所得税季度预缴的最后一个报告期,由于税收相对集中,近期能源价格幅上涨,上游资源价格快速上涨,以及上游PPI的传导,也将造成一定的市场资本压力,CPI也面临一定的上涨压力,引发了市场对能源价格持续上涨和经济滞胀的担忧,也推动了中长期无风险利率的上升

第三,无风险利率同时受到一些短期事件的影响,包括加快银行理财净值法估值,财政发布《资产管理产品相关会计处理规定(征求意见稿)》,促进了资产管理产品净值转型,改变了近期市场对债券品种和期限的偏好;一些行业和领域的企业债券暴露了一定的信用风险,在一定程度上推高了无风险利率;在美国减持预期下,美国国债收益率上升,全球能源价格上涨推高滞胀预期等。在综合因素下,市场表现与短期国债收益率下降,但中长期国债收益率上升呈现共振效应。与此同时,央行行长易纲最近在2021的《第九期金融研究杂志》上发表了《利率体系与利率市场化》,首次公开讨论了公开市场操作工具。文章指出,“资产购买工具不是常规的货币政策工具,而是市场出现问题时央行的强制选择。将尽可能延长正常货币政策的实施时间,目前没有必要实施资产购买。”因此,在现阶段,央行对市场利率的态度或持续保证一定的政策集中度也可能是加剧市场紧张的另一个因素。目前,市场利率不具备持续幅上升的基础。首先,从影响利率水平的长期因素来看,经济基本面的长期趋势没有改变,当前利率水平持续幅上升的可能性很小。央行行长易纲也表示,在的利率体系和利率市场化中,“经济增长潜力预计仍将保持在5%-6%的范围内,有可能实施正常的货币政策。”

其次,从影响利率的主要短期因素来看,资金紧张和物价上涨的压力可能在年底前得到缓解。一方面,央行于9月启动了6000亿元的一年期MLF续期,并于9月30日启动了1000亿元的14天反向回购,维持了银行体系合理充足的流动性,传递了货币政策的中性信号。因此,面对10月至11月的MLF到期压力,央行可能会继续发出稳定信号,以稳定市场预期。另一方面,能源价格上涨不是由需求促进和经济过热引起的,而是由供给侧的结构性失衡和供需错配引起的。当PPI难以迅速传递到CPI,尤其是终端需求尚未整体恢复时,供给侧的结构性失衡也表现出明显的短期阶段性特征。目前,已经采取了增加煤炭供应、增加铜储备等政策和行动,以稳定市场终端预期。因此,在经济增长仍面临巨下行压力的同时,受地方15号文、房地产信贷风险敞口、新资产管理规定过渡期届满后资产管理产品净值转型等诸多事件的影响,第四季度的市场利率水平可能继续小幅向上波动,但这可能更多地反映了第三季度市场利率下行和宽松预期的降温。

分析对信贷市场的主要影响,不必太担心当前利率水平的变化对市场信用风险的影响。首先,利率水平的变化不一定会导致信用风险的爆发。信用风险的爆发并不一定伴随着牛市-熊市转换。利率水平和信用风险的变化不一定是因果关系。过去十年发生的信用风险爆发,包括11年的城市投资动荡、14-15年的产能过剩风险、18年的民营企业违约和21年的民营房地产企业风险敞口,主要与风险爆发领域融资收紧和该领域盈利能力下降有关。从具体实践来看,融资收紧和盈利能力下降的螺旋效应也加剧了负反馈过程,促进了风险的爆发。其次,在短期内,我们还应该关注市场利率变化对债券价格的影响。自8月以来,尽管一些领域的信用债券收益率趋势有所不同,但由于恒房地产事件,房地产债券的信用利差扩,银行二级资本债券和永续债券因新财务估值规定的影响而被抛售,收益率迅速上升。年内马太效应显著的城市投资债券近期也普遍上涨,但信用债券市场的整体趋势与10年期国债收益率的上升更为一致

其次,我们仍应关注利率水平的异常变化,防范债券市场的下行风险。有很多因素,比如经济的长期下降趋势和潜在的短期市场情绪,它们长期交织在一起,尤其是在各种基本因素的影响下,比如债务的短期下降趋势和潜在的短期市场情绪。因为利率的上升会导致国际泳联的衰落

免责声明:文中图片均来源于网络,如有版权问题请联系我们进行删除!