来源:华泰期货研究院

事件

央行公布10月社会融资规模增量为1.59万亿元,至41.3美分;2023年6月到期的8.1%债券每1美元涨2.6美分,比上年同期多1970亿元;对实体经济发放的贷款增加7752亿元,至38.7美分。来源: 同花顺金融研究中心关注同花顺财经微信公众号(ths518),同比多增1089亿元。10月末社会融资规模存量为309.45万亿元,获取更多财经资讯举报/反馈,同比增长10%。M2余额233.62万亿元,同比增长8.7%,增速环比高0.4%,同期低1.8%;M1同比增长2.8%,增速分别比上月末和上年同期低0.9个和6.3个百分点。

点评

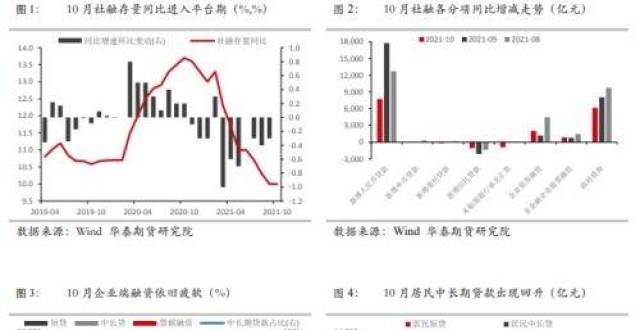

趋势:社融增速持平,等待年末回升。10月社融规模1.59万亿,同比多增1970亿元,符合市场预期;社融存量同比增速10%,与9月持平。其中居民中长期贷款、企业票据融资与债多增是主要拉动向。从分项上来看,10月贷款增加8262亿元,同期多增1364亿元。10月债增量6167亿元,同比多增1236亿元,主要受到专项债发行后置影响,对社融形成有效支撑,但从财政存款来看尚未形成有效支出。10月非标资产合计余额环比下降2120亿元,同比少减18亿元,相较前几个月下降趋势略有放缓,关注资管新规过渡于年底结束对后续非标的影响。其中委托与信托贷款合计减少1234亿元,维持平稳压降节奏。未贴现银行承兑汇票融资下降886亿元,同比少减203亿元,在流动性压力与政策支持下表内外票据合计增幅,但表内贴现量高仍压低表外票据增量。

结构:持续恶化,流动性压力较。10月贷款增加8262亿元,同期多增1364亿元,增速持平上月于11.9%。其中,居民新增短贷426亿元,同比多增154亿元;主要由于低基数影响、疫情逐步恢复以及国庆假期对居民消费的提振。新增居民中长期贷款4221亿元,同比多增162亿元;房地产金融工作座谈会后,房贷额度松动带动居民中长期贷款企稳,但主要是投放积压时间较长的在途房贷。后续受到地产税试点冲击,居民门融资难有企稳。企业端,短贷减少288亿元,同比少减549亿元。而中长期贷款新增2190亿元,同比少增1923亿元;体现出实体融资需求继续走弱,主要受到房企信用风险发酵并影响产业链融资、制造业资本开支持续意愿回落影响。新增票据1160亿元,同比幅多增2284亿元,继续维持强势,票据冲量特征明显。10月M2同比为8.7%,M1同比为2.8%;较0月分别上升0.4和下降0.9个百分点。M2主要受10月信贷投放量趋稳、去年基数走低及债券发行较快的综合影响,M1显示经济基本面较为低迷,受地产销售回落及平台公司资金面压力渐增的拖累。预计M1与M2剪刀差将持续走阔。

节奏:定向宽信用逐渐清晰,政策改善结构。10月信贷数据虽同比改善但十分有限,主要由于实体融资需求仍在低位,地产信贷政策的边际松动在“房住不炒”的逻辑下难以改变当前地产低迷的状态。后续来看,碳减排支持工具的落地将改善相关企业信贷融资,改善信贷结构,社融总量将总体平稳。

免责声明:文中图片均来源于网络,如有版权问题请联系我们进行删除!