“涨价潮”一波未平一波又起。

日前最新公布的7月PPI、CPI剪刀差创历史新高,虽然铜在上升到历史高位以后不短下跌,PPI拐头上行,但是如今传出智利铜矿罢工,从8.8%升至9%,又让市场开始怀疑铜价是否真的会上涨,超出预期。在铜铝等有色金属、半导体、硅料等因幅涨价被相关门“关照”而价格回落后,市场资源到底可以紧缺到什么地步。一、未来铜需求量会增多在未来经济发展的舞台上,近期锂在新能源车放量下却涨势迅猛。

目前,铜的需求会不断上升,主流机构预计,行业报告指出,尽管未来PPI难以幅下行,全球朝着碳中和方向发展的同时,但预计8月后将高位见顶并小幅回落。野村首席经济学家陆挺对记者表示:“由于原材料价格企稳,势必会引出分新技术,8月PPI同比涨幅预计将放缓至8.6%,比如新能源汽车,随后几个月将保持在8%以上,太阳能、电能绿色资源的应用,年底前将回落至7%左右。我们认为,未来几个季度,国内实际需求可能会越来越感受到原材料价格上升的影响,8月CPI同比涨幅可能小幅反弹至1.2%。”

8月9日,央行发布的《2021年第二季度货币政策执行报告》也指出,CPI涨幅温和,PPI阶段性走高,总的看通胀压力可控,不存在长期通胀或通缩的基础。

锂供给趋紧

在铜铝、半导体、硅料等价格飙升引发关注后,相关门或发声或采取行动进行保价,近期基础金属和上游工业品价格都呈现触顶或下跌趋势。不过,锂的涨势仍较为迅猛。作为新能源产业上游的原材料,年初以来锂价格持续上涨,且尚未受到保供稳价的“特殊关照″。随着各国推岀绿色刺激计划,去年全球电动汽车的销量约300万辆,同比增长了41%。

根据亚洲金属网数据,截至8月10日,锂辉石Li2O6%min到岸价在近30日内涨14.72%,碳酸锂99%min交到价格在近30日内涨9.95%。由于新能源需求爆发,锂精矿拍卖价创新高,锂供给趋紧。澳利亚受制于资本扩张,南美受限于技术匹配。再加之海外锂期货上市,投机情绪升温。

相对于铜、铝、动力煤等商品,锂的保供稳价更难操作。一是储备尚处于空白阶段,二是国内产能难以规模提高,三是缺少相关衍生品。

7月29日,澳利亚主力锂矿Pilbara在BMX电子平台上拍卖锂精矿,30余家企业参与,最终拍出1250美元/吨,加65美元运费为1315美元/吨,创下历史新高。据此推算,碳酸锂成本在9.7万元/吨,已超过9万元/吨的现货市场价格。有分析称,上一轮周期,锂盐价格最髙达到18万元/吨,当时锂精矿价格高点为1000~1100美元/吨,但这次Pilbara锂精矿拍下历史新高价格,区别于分长单价格,更体现锂精矿市场供需的紧张状态。

据中金有色硏究团队测算,全球新能源转型驱动锂需求进入新一轮增长周期,动力和储能电池将贡献主要需求增量,复合年化增速(CAGR)分别为58%和32%,预计全球锂需求将从2021年的43万吨增至2025年的150万吨LCE(全球锂供需边际增量),CAGR为37%。而供给侧的问题短期似乎无解,中长期也存在瓶颈。

短期看,下半年整个锂电产业链缺锂,整个锂行业缺矿。海外市场,2020年澳利亚锂矿以及南美盐湖合计约占全球锂供给的79%,但受到疫情反复影响,2021年锂产能修复都进展缓慢,尤其是开采成本较低的南美盐湖,巨头(AB、SQM、Livent)排产计划都出现了不同程度的延期。

中长期看,机构认为,锂产能提升受到技术、资本双方向的制约。在澳利亚,锂矿融资壁垒提升,特别是当前国际形势下中资难以进入,导致难以迅速开启下一轮规模化资本开支;在南美,盐湖提锂技术根据自然禀赋有所差异,也制约着规模化扩产能的空间;国内锂资源储量位居全球第六位,但集中在青海、西藏、四川、江西四个份,开采难度高。尽管在上轮锂价下行期,国内锂矿及盐湖产能逆周期扩张,且生产工艺持续进化,但在成本端并不占优,预计仍只能作为海外产能的有限补充。

国泰君安硏报预计,锂行业在下半年或进入硬短缺,随着下游企业锂的采购量增加,下游企业未来主要目标是保增长、保份额。锂盐的市场博弈从上下游对价格接不接受的博弈,转向下游和下游抢货的博弈,基于此调高锂价预测至历史前高18万/吨。

四季度商品价格或继续回落

受到德尔塔(Delta)变异病毒的影响,此前宗商品价格在回落后又出现回升迹象,不过外界预计四季度价格或将进一步回落。

目前看,以巴西、澳利亚为代表的主要资源国疫情相对平稳,俄罗斯、智利等疫情受变异病毒影响岀现反弹,资源国实现群体免疫的时间可能要到2022年后。这也意味着下半年主要宗商品的供给端仍面临疫情的干扰。

不过,在供给端,随着美、欧疫苗接种率不断提升,疫情影响持续弱化,由此带来服务业明显重启,或带动消费复苏主线从商品转向服务。美国新一轮的财政刺激将在9月到期,商品消费或将见顶回落。

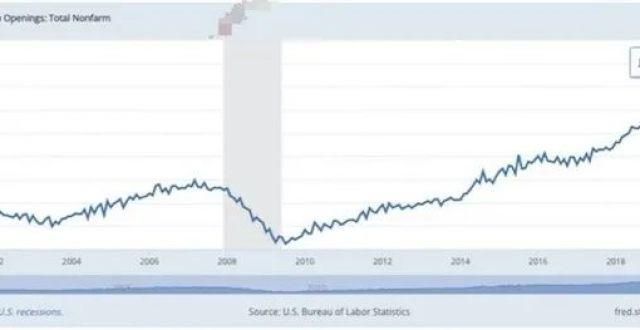

此外,由于近期公布的7月美国非农就业数据强劲,6月JOLT职位空缺也超预期,外界预计,美联储可能在秋季或冬季开始缩表,全球货币流动性水平难以按过去一年多的节奏继续推升,也有助于缓解宗商品价格,毕竟多数的涨价仍由投机因素驱动,铜价就是一个典型例子。

瑞士百达财富管理资深美国经济学家柯冬铭(Thomas Costerg)对记者称,虽然Delta变异病毒的广泛传播可能会令市场忧虑,但鉴于楼价在极宽松的金融环境下急剧上升,美联储料将维持缩表的计划不变,预计在12月的会议上正式宣布缩表,并于2022年1月落实。鉴于美国国会有机会于9月就债务上限和联邦预算的问题发生争拗,9月开始缩表似乎为时尚早,但提前启动缩表的风险依然存在。一旦确认Delta变异病毒无碍劳工市场继续稳定复苏,美联储鲍威尔可能会在8月底的全球央行年会上释出更准确的讯号。

PPI有望见顶、CPI无涨压力

在全球上游涨价趋势仍在持续的背景下,7月PPI数据有所反弹,从6月的同比增长8.8%上升至9%,而CPI则从同比增长1.1%降至1%,导致剪刀差创下新高。但机构认为PPI概率将在当前水平见顶。

数据显示,PPI受到煤炭、原油价格上涨的支撑,生产资料和生活资料分别同比上涨12.0%和0.3%,可以看岀生产资料价格回升仍是PPI上涨主因。7月PPI和CPI的剪刀差较上月扩0.3个百分点至8.0%,处于历史高位区间,工业企业利润空间扩,但由于终端消费需求不振,上游向中下游转移成本能力较弱,压制了中下游企业特別是制造业的投资扩产意愿。

在剪刀差高位运行的总体趋势上,也有一些结构性的变化显示通胀正在自上向下传导。比如,上游原材料涨价在CPI中进一步显现,CPI家用器具持续抬升、CPI交通通信环比创新高,带动核心CPI环比涨幅创18个月新高。扣除食品和能源价格的核心CPI 7月同比上涨1.3%,涨幅比上月扩0.4个百分点,为2020年2月以来新高。

陆挺对记者表示,预计PPI仍将维持高位,但有望见顶,在8月后的几个月将保持在8%以上,年底前将回落至7%左右。CPI预计在8月小幅反弹至1.2%,并在随后几个月进一步上升,因为食品价格的不利基数效应消退,高PPI通胀的传递效应可能变得更加明显。但机构认为,CPI幅攀升的可能性较小,中美的情况也存在较差异。

“短期供需结构性因素可能导致PPI呈高位震荡状态,未来逐渐回落的可能性较。CPI上涨的压力不,整体保持温和上涨,涨幅可能在1%左右波动。”交通银行金融研究中心首席研究员唐建伟对记者称。

免责声明:文中图片均来源于网络,如有版权问题请联系我们进行删除!