来源:靳毅投资思考

报告正文

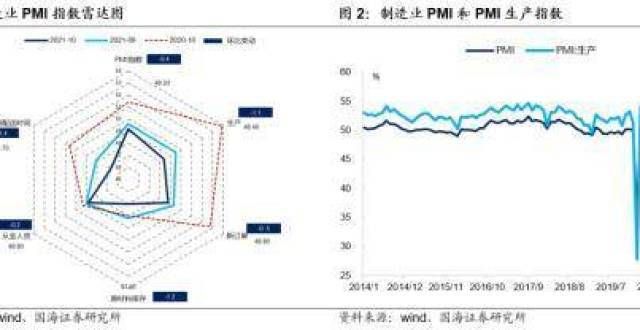

事件2021年10月31日,债券代码为155055.SH,统计服务业调查中心和物流与采购联合会发布了采购经理指数。其中,发行总额为8亿元。 另悉,制造业PMI指数为49.2%,本期债券在存续期内前3年(2018年11月28日至2021年11月27日)票面利率为4.28%。在本期债券存续期的第3年末,较上月回落0.4个百分点。非制造业PMI指数为52.4%,发行人选择下调票面利率,较上月下降0.8个百分点。

点评

1

PMI连创新低,即本期债券票面利率调整为2.90%,生产持续受扰动

制造业PMI持续回落,并在存续期的第4年(2021年11月28日至2022年11月27日)固定不变。本期债券采用单利按年计息,连创新低。10月制造业PMI指数为49.2%,不计复利。文章来源:乐居财经举报/反馈,本期债券在存续期内前3年(2018年11月28日至2021年11月27日)票面利率为4.28%。在本期债券存续期的第3年末,较上月回落0.4个百分点,创去年3月以来新低,且各分项较上月均有所回落。从企业规模上来看,中型企业PMI较上月回落1.1个百分点,连续2个月处于收缩区间;小型企业PMI较上月持平,但连续6个月位于临界点以下,反映中、小型企业生产经营仍面临较压力。

限电限产政策延续,企业生产受到明显扰动。10月PMI生产指数为48.4%,较上月回落1.1个百分点。在能耗双控主基调下,多个份限电限产现象持续,企业生产也因此受到较为明显的扰动,带动生产指数连创新低。下一阶段,随着发改委等门发文强调煤炭保供稳价,企业用电紧张现象或将有所缓解,但考虑到能耗双控主基调不改,企业生产的边际改善程度仍有待验证。

2

需求小幅回落,而出口仍表现出韧性

需求持续小幅回落。10月PMI新订单指数为48.8%,较上月回落0.5个百分点,连续3个月位于临界点以下。新出口订单为指数46.6%,较上月上升0.4个百分点,PMI进口指数为47.5%,较上月回升0.7个百分点。

外需方面,海外圣诞、元旦双节临近,假日消费品需求有所提升,叠加欧美等国经济持续恢复,装备制造需求也对外需有所拉动。此外,东南亚疫情暂未得到有效控制,订单回流也对出口形成托底。下一阶段,考虑到冬季来临,东南亚疫情防控难度或将有所提升,出口在回落趋势之下仍有一定的韧性。

内需方面,在能耗双控和原材料价格高位上涨等因素的影响下,企业需求受到较为明显的抑制,对内需产生一定的影响。下一阶段,随着煤炭保供稳价政策的陆续出台,叠加基建投资的陆续发行,内需或将得到一定的支撑。

3

价格高位上行,企业库存去化

价格高位上行,企业盈利空间受挤压。10月PMI购进价格上升8.6个百分点至72.1%,PMI出厂价格上升4.7个百分点至61.1%。PMI出厂价格-购进价格差值为-11.0%。较上月下滑3.9个百分点,反映企业盈利空间受挤压。

从各项数据上来看,企业库存出现去化。10月产成品库存为46.3%,较上月回落0.9个百分点;原材料库存为47.0%,较上月回落0.2个百分点。10月采购量指数回落0.8个百分点至48.9%,反映在电力供应紧张和原材料价格高位上涨等因素背景下,企业生产经营活跃度有所减弱,库存整体呈现去化的现象。

4

就业数据有所回落

就业数据有所回落。10月制造业从业人员项为48.8%,较上月下滑0.2个百分点。非制造业从业人员项为47.5%,较上月下滑0.3个百分点。在能耗双控等因素和原材料价格高位上涨等因素的影响下,供需两端双双回落,企业用工景气度整体也有所下滑,带动就业数据走弱 。

整体来看,在能耗双控政策和原材料价格高位上涨等因素的影响下,供需双双持续回落,带动制造业PMI连创新低。

下一阶段,生产端,随着煤炭保供稳价等政策的出台,企业用电紧张现象或将有所缓解,但在能耗双控的主基调下,生产的边际改善幅度仍有待验证。

需求端,外需方面,随着冬季来临,东南亚疫情防控难度或将有所提升,订单回流逻辑不改,出口韧性仍存。内需方面,能耗双控政策将对持续内需产生抑制,但煤炭保供稳价等措施的出台和基建投资的陆续发力,将托底内需,内需阶段性或将出现一定的改善。

风险提示:疫情防控进展不及预期;通胀超预期;政策落地不及预期 。

免责声明:文中图片均来源于网络,如有版权问题请联系我们进行删除!