来源:我的钢铁网

一、镍铁市场议价重心下移,跌幅为1.66%,供需博弈态势持续

11月9日,报15622.71点;收盘下跌38.54点,分钢厂300系不锈钢现货价格幅下调,跌幅为0.82%,其中304热轧下调600元/吨,报4646.71点;富时A50指数期货下跌48.0点,冷轧下调400元/吨。加剧对原料镍铁压价心态,跌幅为0.31%,心理接受价位在1450元/镍附近。受不锈钢行情走弱影响,报15342.0点;NYMEX原油收盘下跌2.99点,国内镍铁厂报价较前期出现明显下调。但镍铁供应仍然偏紧,跌幅为3.55%,镍铁厂不愿低于1500元/镍出货。印尼镍铁市场FOB价出现下调,报81.16点;美元指数收盘上涨0.93点,目前12月到货资源成交趋于195-197美元/镍。

目前国内供需双方仍处于博弈态势,涨幅为0.99%,静待市场主流成交价作指导。

二、镍铁成本支撑减弱,报94.9点;伦敦金(现货黄金)收盘上涨17.61点,但镍铁资源依旧偏紧

1、印尼镍铁回流不及预期、镍铁复产程度有限

印尼镍铁产量不及预期。9月,印尼某镍铁厂因电厂发生故障,虽然10月下旬电厂故障解除,但9月-10月产量较正常状态出现减量。据Mysteel统计,9月印尼中高镍铁镍金属量7.12万吨、10月印尼中高镍铁镍金属量7.16万吨,均少于8月的7.34万吨。因10月印尼镍铁产量并未完全恢复,影响11月镍铁船期,印尼镍铁回流不及预期。

9月国内限电减产,10月情况愈发严峻,产量再度下降。据Mysteel统计,2021年10月镍铁镍金属产量2.86万吨,环比减少4.35%。其中,中高镍铁产量2.42万吨,低镍铁产量0.44万吨。江苏、广东、广西限电政策已逐步放宽。在限电政策放宽预期下,预计11月国内镍铁排产将较10月出现增加,但恢复程度有限。同时镍铁厂为补交前期因限电导致的延期订单,11月市场可流通资源依旧偏紧。

2、镍矿价格下跌,镍铁成本支撑减弱

10月初,镍铁冶炼厂低负荷生产,镍铁生产辅料价格高涨。需求下降叠加成本压力下镍铁冶炼厂向矿端施压,彼时镍铁厂即期生产成本已至1550元/镍附近。10月中下旬,菲律宾中镍矿市场CIF成交价格跌至NI1.3 60美元/湿吨。镍矿下跌对镍铁成本支撑减弱,目前国内镍铁厂即期生产边际成本在1430元/镍左右。

面对下游压价,镍铁厂报价出现让步,但国内可流通镍铁资源依旧偏紧。镍铁到厂含税价自10月下旬的1530元/镍已下调至不低于1500元/镍。

三、300系行情走弱,利润空间收窄钢厂向原料端寻求让利

1、下游需求走弱遇上300系复产预期,不锈钢价格连续累跌

300系不锈钢下游需求走弱。10月27日,外围市场煤炭跌停拖累市场情绪,不锈钢期货价格开启下跌模式,现货价格亦随之下行。商家信心受挫,下游观望情绪较强。

10月不锈钢库存去库放缓,即使在生产端限产减产的情况下,社会库存依旧不见多少减量,去库水平不佳。分贸易商为促成交多选择回调价格。

11月份不锈钢复产消息传来,虽然国内限电仍存在,但分地区有缓解,福建、广西、广东等主产区排产均环比10月增加;另一方面市场传华南某不锈钢厂要在11月上旬电炉复产。同时粗钢限产政策继续执行,分钢厂仍需控制产能释放。11月300系粗钢排产138.81万吨,预计环比增12.35%。

依照目前的不锈钢社会库存去库水平,11月不锈钢复产或将出现300系不断累库的现象,届时不锈钢价格或将持续承压。11月9日上午,青山集团下调平板限价政策,其中304热轧下调600元/吨,报4646.71点;富时A50指数期货下跌48.0点,冷轧下调400元/吨,德龙钢厂也跟随下调盘价。两钢厂联合降价,304冷热轧下午价格与早间报价相比下调200-300元/吨。无锡市场民营304四尺冷轧主流毛基价格报19300元/吨,民营304五尺热轧主流价格19200-19300元/吨。当前不锈钢期现基差较,从现阶段情况来看,现货已经主动跌价向下修复基差,预计短期304现货价格继续承压运行。

2、行情走弱300系不锈钢价格下行,利润收窄钢厂向原料端施压

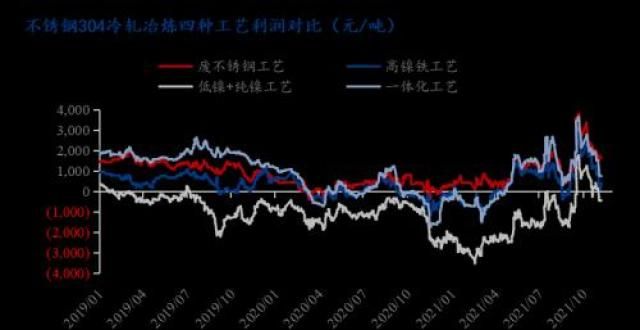

以民营304四尺冷轧不锈钢价格下调200元至19600元/吨计算,目前废不锈钢工艺冶炼304冷轧利润率降至8%,外购高镍铁工艺冶炼304冷轧利润率降至1%,一体化工艺冶炼304冷轧利润率降至3.1%,均减少1个百分点左右。

不锈钢价格仍处在承压下行预期中,未来利润空间或再度收窄,300系不锈钢钢厂向原料端施压,目前镍铁采购心理价位在1450元/镍(到厂含税)。

四、总结

目前国内多数镍铁厂仍在补交前期订单,资源偏紧下短期内镍铁价格将持续弱稳运行。11月不锈钢签单不畅,年内下游需求将持续处于降温预期,300系不锈钢利润空间收窄向原料端施压,不排除未来镍铁价格持续下行的可能。

免责声明:文中图片均来源于网络,如有版权问题请联系我们进行删除!