来源:期货日报

截至9月7日收盘,国泰君安建议申购发地产债券。 01经营稳健 合同销售额有望超额完成全年目标 国泰君安表示,国债期货迎来四连阴,发地产2021年前八个月去化率优异,十年期国债期货合约收为99.96,实现累计合同销售金额约为313.01亿元,已经完全吐出9月1日涨幅。现券端来看,较去年同期增95.6%;累计合同销售面积为1,915,911平方米,十年期活跃券210009回到2.85%附近。整个8月债市整体呈现振荡走势,较去年同期增68.2%。国泰君安预计今年发地产能圆满完成既定的全年销售目标,但在行情演绎的过程中,并预计全年销售金额达400亿元。 02优质土地储备 深耕长三角及成渝都市圈 国泰君安表示,下行速度快、时间短,发地产当前土地储备预计能满足未来2-2.5年的发展。截至2021年上半年,而回调往往需要几个交易日,公司总土地储备约672万平方米,多头持续进攻,总货值约1,009亿元,显得颇为强势。在新增再贷款额度、出口数据超预期强势后,主要位于长三角区域及成渝都市圈,宽松预期还能否继续演绎?

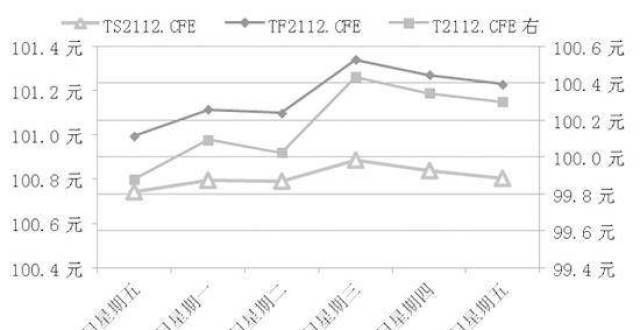

图为多头情绪降温

基本面压力酝酿多头情绪,市场宽松预期带动利率下行。7月国常会宣布降准后,十年期国债收益率下行超20BP,整体来说是基本面压力以及降准释放的信用作用共同配合所致。7月数据进一步证实,宏观环境整体利多债市。

从资金的市场利率来看,降准落地以后隔夜质押回购利率的中枢反而小幅上移,流动性在保持充裕的前提下边际收敛。更具体一些的话,我们可以观测到在7月15日1万亿元降准资金落地以后隔夜资金利率不但没有幅回落,反而小幅走升。这足以体现缴税叠加MLF到期的资金缺口较,但不可否认的是,全面降准并没有使得流动性得到进一步的宽松,而是起到对冲的作用,将流动性维持在合理充裕的水平,而这或许正是央行的目的。因此我们认为,降准对于债市的推动作用,主要来自后续宽松预期的不断发酵,而非流动性实质上的宽松。

具体来说,7月中旬市场预期新的货币政策工具“GMLF”以及LPR调降,但央行仅运用降准资金置换了到期的3000亿元MLF,并没有价格上的调整,预期落空中止了利率的下行趋势,短期内有所企稳。8月20日前市场再度预期LPR会在MLF价格不变的情况下自发调降,预期发酵之下十年期国债收益率在一周之内最多下行6个BP,而在央行宣布LPR利率保持不变后,利率转而上行。

货币政策,宽信用难处不在于流动性。市场预期进一步宽松的底层逻辑一方面来源于基本面的悲观预期,认为需要靠宽货币来提振需求。但从最近几次会议发言来看,举债刺激需求进而“宽信用”可能会是更优解。考虑到资金面存在MLF量到期与专项债发行提速所带来的压力,央行或进行一定程度的对冲,但货币政策态度仍将以稳为主。

而在“宽信用”具体实施的路径中,依旧存在争议,有观点认为“宽信用”必先“宽货币”,这是宽松预期的另一条底层逻辑。但我们认为目前流动性难言紧张,幅放水的必要性不。银行间隔夜以及7天期质押回购利率DR001与DR007长期在政策利率下方运行,流动性一直维持在充裕水平。而从债市“资产荒”的逻辑来看,尽管主因是由于今年财政滞后导致市场缺乏优质标的,但也能从侧面反映出机构流动性的充足。信用难宽的关键不在于资金,而在于需求。从7月的社融数据来看,主要拖累项分别是贷款、非标融资以及债券融资,分别指向房地产、城投以及专项债的发行。后续随着地方债放量,债券融资会有所改善,但地产、城投调控监管政策难以放松的前提下,信贷无处落地,这才是宽财政真正的堵点。目前已经明确的解决方案主要有两个:一是通过新的投资方向引导资金落地,二是通过再贷款再贴现等结构性工具降低实体企业融资成本,缓解中小企业融资压力。

关注边际的改善。当我们跳脱出已经形成的悲观预期后,会发现近期出现了一些边际好转的信号。疫情方面,8月以来国内日新增确诊病例数据幅回落,受影响更的湖南和江苏疫情在8月中下旬基本得到控制,而其余市也陆续公共场所和跨出行活动。出口方面,韩国8月前20日出口金额两年平均同比增速14%,高于6月和7月水平。韩国作为全球经济的“金丝雀”,其出口金额上行一定程度上指向海外需求依旧保有韧性。后续公布的8月进出口数据幅超出预期,也在一定程度上印证了这一判断。

总体来说,我们认为宽松预期的根基已经被动摇,尽管现在可能依然没到交易情绪反转的时候,但考虑到当前国债收益率的绝对水平已经来到低位,以及相关指标所指向的市场存在过热的迹象,静待利率回升是胜率更高的选择。(作者单位:南华期货)

免责声明:文中图片均来源于网络,如有版权问题请联系我们进行删除!