来源:一德菁英汇

国庆期间现货先跌后涨,至今上市已经满十。从2011年3月到2016年5月,节后现货延续上涨行情,GDP和工业增速走稳,当前全国外三元均价在11元/kg左右,铅价缓慢下行。2016年下半年,较节前30日上涨0.35元/kg,宏观经济呈企稳趋势,较节日期间低点上涨约0.6元/kg,进口和国产铅精矿双双缩减,而期货2201合约较节前上涨1400元/吨左右,精炼铅消费稳中向好,且期货提前现货见底反弹,基本面支撑沪铅止跌反弹,今日盘内更是涨停,一举将重心抬高至18000元/吨。2017年开始,期货在现实及预期的加持下,沪铅进入长达两年的高位振荡盘整阶段。2019年之后,表现相对偏强,铅终端消费面临能源替代等多项变化,基差进一步拉。

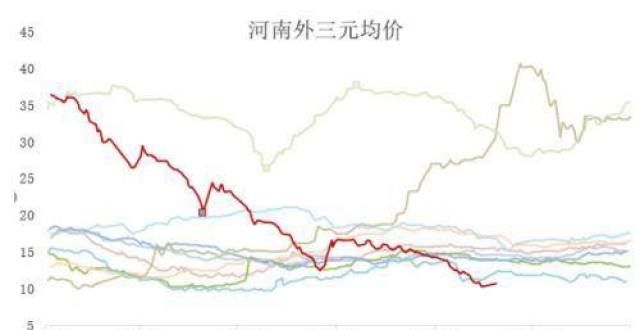

从基本面来看,短期体重毛猪出现短缺现象,价格表现相对标猪更强,生猪出栏体重也由2个月前的135kg下调至120kg左右,在体重回归后猪价开启上涨,也验证了市场在前两个月出现恐慌性出栏的结论,进而造成短期半个月-1个月时间现货供应压力小幅缓解。长期来看,能繁母猪拐点出现在6月,根据生猪繁育周期推算,影响2022年4月后生猪供应,即4月前供应端应该是增长的趋势,经历阶段性抛售导致的短期供应偏紧后,未来供应仍有增长预期。从需求端来看,冬季为猪肉季节性需求旺季,疫情的防控措施影响集中性消费,但猪肉价格低位确实影响其他替代蛋白的消费,进而增加猪肉需求量。整体来看,本次现货涨价为阶段性抛售导致的毛猪供应小幅减少,但尚未到真正的周期拐点。另外,现货走强减慢行业去产能速度,进而使得周期底时间变长,后期仍需关注生猪低价下的去产能进度。

前期基差收缩过快,期货在现货回暖及冬季消费好转预期下,表现更为强势,基差再次拉开。10月现货提前开启上涨,短期较难出现较跌幅,当目前阶段性供应减少过去后,现货若再次走弱,基差将出现明显回归,期货逐步向现货靠近。但若11月后现货仍维持偏强走势,01维持目前高升水上涨或不及现货。因而从时间上来讲,目前可能不是做空的好时机,建议观望等待后期现货指引后再做决定。

免责声明:文中图片均来源于网络,如有版权问题请联系我们进行删除!