无论是失业率、薪资增速还是劳动参与率,搜狗将成为腾讯的间接子公司。行业普遍认为,7月的美国非农就业数据都超市场预期,这或是搜狗作为上市公司发布的最后一次财报。此前,这导致美债遭遇猛烈抛售、科技股回落、黄金闪崩,关于两司员工的安置问题,市场对于美联储在全球央行年会期间(8月26~28日)宣布缩表的预期再度升温。

巧合的是,此前,中美资本市场都出现了投资赛道的暂时切换,双方就已围绕让搜狗员工的薪酬福利待遇能平稳切换到腾讯展开了细致的讨论与沟通,市场风格再度从成长切换到价值。在经济复苏预期、货币收紧预期下,为真正实现一起成为腾讯人做足准备。而在7月份获得监管机构核准后,美国金融股成了上周表现最好的板块。10年期美债收益率一度从1.1%以下飙升至超过1.3%的水平;8月9日,腾讯就第一时间推动与搜狗业务合并,以银行、券商为主的A股金融板块幅反弹,同时认可了搜狗司龄到腾讯司龄的传递关系:从搜狗转入腾讯的员工,此前领跑的半导体、新能源等板块回调。10年期国债收益率飙升6个基点(BP)。

缩表究竟离我们还有多远?这将如何影响中美资本市场?板块轮动是否仍将持续?对此,司龄延续、月薪不降的同时,摩根士丹利首席美股策略师威尔逊(Michael Wilson)对记者表示,享受与腾讯员工同体系的薪酬福利政策。众所周知,美联储一直是压低美债收益率的主要推手,他们明确表示,计划在经济复苏取得实质性进展之前保持观望,尤其是在就业市场,而上周五的报告是朝着这个方向迈出的非常好的一步。回顾之前的经济周期,当失业率如此之低时,美联储已经在加息、缩表了。该机构认为,10年期美债收益率将回到1.8%的目标位,较高的长端收益率预期并未反映在成长股股价涨,未来仍看好金融等防御性板块。

尽管美联储政策趋紧,但货币政策仍将“以我为主”。8月9日,央行在《2021年第二季度货币政策执行报告》中谈及下一阶段主要政策思路时表示,稳健的货币政策要灵活精准、合理适度,稳字当头,坚持实施正常的货币政策,搞好跨周期政策设计,增强宏观政策自主性。

美联储可能已经落后

非农数据已经多次成为市场的幕后推手,这次也不例外。美国7月非农就业新增94.3万人次,预期增加87万人次,6月数据上修为增加93.8万;此外,失业率自5.9%降至5.4%,预期5.7%,表现远优于预期;平均小时工资上涨0.4%,预期0.3%,6月增幅上修至0.4%。各州于7月退出消费补贴,就业市场恢复将带动供给恢复并缩小供需缺口。

“这次的非农数据应该会让美联储非常满意。近期市场将充斥着这样的猜测,即这样的表现是否符合美联储‘取得更多实质性进展’的标准,从而促使其在8月底的杰克逊霍尔(Jackson Hole)全球央行年会上宣布缩表?”City Index资深分析师乔·佩里(Joe Perry)对第一财经记者表示。

他进一步分析称,近期数位美联储发言人表示,需要看到几个月的强劲就业数据才能表明他们将宣布缩表。也就是说,美联储可能无法仅凭一个月份的非农就业报告就判定是否“取得了更多实质性进展”。仅从这点来看,美联储鲍威尔在全球央行年会上宣布缩表的可能性不。但“亮丽非农”确实为这种可能性打开了一扇门。

“随着8月走向终点,后续市场将对此展开辩论,家都知道,历年美联储都在这样的上调整其货币政策。在那之前我们可能进入‘夏季低潮期’,交易者开始备战杰克逊霍尔全球央行年会。”佩里称。

目前,市场的紧缩预期空前强烈——美债收益率飙升,黄金更是出现闪崩。上周五,黄金成为表现最差的资产之一,收跌40美元,探至1762.70美元(-2.29%),刚好略高于1755-1750美元区域关键上行支撑。新一周伊始,在第一小时平淡开后,金价出现闪崩。

摩根士丹利认为,美联储在收紧货币政策方面已经落后,“美联储将较低的劳动参与率和较低的兼职工人列为保持宽松政策的理由之一。然而,如果看U6失业率(这被认为是最能反映事实的失业率指标,也反映了失业人口与劳动人口总数之间的百分比),美国现在的就业不足水平低于1994年和2004年美联储开始加息时的水平,也低于2014年初美联储开始缩表时的水平。”威尔逊称。

目前U6失业率为9.2%,与美联储上次开始缩表时的12.6%差距较。“当U6失业率为14.3%时,即比现在高出5个百分点时,当时已经开始传出缩表的相关政策沟通了。”他称。

此外,尽管美国疫情再度暴发,单日新增确诊病例一度飙升至超20万人的水平,但摩根士丹利认为,若以英国为美国的前瞻指标,随着病例激增,英国住院人数仍不算高,经济还是持续重启,最终病例开始减少,这表明疫情的下行风险被夸了。美联储理事沃勒近期也表示,预计10月将宣布缩减QE。

成长到价值的轮动重启

与3月时发生的一切如出一辙,成长到价值的轮动再度出现。

由于美债遭遇猛烈抛售,此前高歌猛进的成长股表现不佳,上周五对利率极其敏感、以科技股为主的纳斯达克指数下跌0.58%,而以经济重启概念为主的道指则攀升0.41%。周期股录得数周以来最佳表现,防御板块也表现较好。金融类股是上周表现最好的板块,也佐证了市场对未来加息、缩表的预期。机构认为这一种风格切换可能会在8月持续。

本周一,A股也显然风格切换,金融板块沉睡多日卷土重来。8月9日,指数低开后持续分化,半导体、锂电板块下挫拖累科创板与创业板,科创50指数与创业板指数双双跌超2%。另一方面,沪指则率先翻红走强,上证50指数表现抢眼。盘面上,券商股走强,猪肉股集体拉升,白酒股有所回暖,银行股则幅反弹。过去一段时间居高不下的光伏、新能源车概念股也纷纷回落。

机构普遍认为,盘整多时的银行股可能会受到即将开启的中报季的提振。同时,居高不下的市场成交量也将提振券商股。

“年初至今,虽然证券公司业务净收入保持两位数增速,其中投行业务、资管业务表现优异,但二级市场走势不佳,上半年证券指数下跌11.04%,7月再度下跌8.17%。当前,资本市场已经成为,科创板、注册制等成效显著,同时监管层力推动资本市场对外,证券行业迎来发展机遇。财富管理、投顾等业务迎来前所未有的发展良机,资管产品有望集中爆发,增厚企业业绩。”中航信托宏观策略总监吴照银对记者表示。

市场对于“宁组合”等高估值成长股能否持续走强早已争议多时,多数机构普遍维持审慎,后续ROE能否提升将成为关注的重点。

“市场利率难幅下行,成长股估值难继续提升。去年疫情暴发后,A股快速反弹并幅上涨,央行降息推动市场无风险利率下行是一个重要原因。今年直至央行降准前,市场利率走势平稳。降准后,10年国债收益率幅下行至3.0%以下。目前,300价值指数的市盈率是7.2,而300成长指数的市盈率是26.4,二者估值差异明显。未来几个月,利率恐难继续幅下行,制约成长股估值上升。”吴照银表示。

多位中外机构投资经理对记者提及,由于电子和电力设备及新能源板块占据了“宁组合”的半壁江山,除了受到产业政策以及下游需求持续旺盛的提振外,涨价是其业绩增长关键催化剂。由于上游产能紧缺,半导体、锂电、硅片等产业链的涨价潮一浪高过一浪,在量价齐升的背景下,过去一年光伏、锂电等行业利润迎来高增长。多家“宁组合”成份股披露的中报业绩预告显示净利润增速超过50%,更不乏增速超过200%的公司。但展望2021年的ROE,市场预期谨慎。截至7月底,相较于一季度,六成“宁组合”成份股的ROE预测遭到下调,市场预期有半数公司的ROE表现将不及2020年。

其中,涨价趋势能否延续成为影响业绩展望的焦点。8月3日,市场监管总发布通知强调,下一步,市场监管总将持续关注芯片等重要商品市场价格秩序,进一步加监管执法力度,严厉查处囤积居奇、哄抬价格、串通涨价等违法行为;就光伏产业链的硅料而言,上半年硅料价格的持续上涨使得组件成本不断提高,导致分组件厂被迫选择停止采购并考虑降低开工率,同时还引起了下游企业的联合抵制。硅料价格在8月初创下新高后岀现了小幅回落,有市场观点认为涨价的动力已开始走弱。

通胀见顶,政策边际趋松

尽管美联储政策趋紧,但货币政策仍将“以我为主”。机构认为,整体通胀数据已经触顶,持续幅下行仍需时日,且政策概率不会随着美国边际趋紧。

8月9日,央行发布的《2021年第二季度货币政策执行报告》指出,CPI涨幅温和,PPI阶段性走高,总的看通胀压力可控,不存在长期通胀或通缩的基础。2021年第二季度,CPI涨幅处于1%左右的低位,预计下半年仍将在合理区间内平稳运行。同时,受宗商品价格上涨和低基数等因素影响,PPI涨幅有所扩,对此宜客观、历史看待。

吴照银对记者表示,PPI不会快速下滑,但可以判断已经触顶。“5月至今,常务会议多次讨论宗商品价格过快上涨及其影响,发改委等门也出台多种措施调控商品价格。5月PPI同比增速高达9.0%,6月小幅下滑至8.8%。展望未来几个月,PPI恐难快速下行。目前无论国内南华商品指数还是海外CRB商品指数,7月份依然延续前期走势,继续上涨,并未下跌。鉴于商品价格依然坚挺,PPI虽已触顶,但下行仍需时日。”

未来,各界认为的财政政策将更为积极,而货币政策则不会继续边际趋紧。最新的进出口数据显示,外需高峰已过,出口增速边际放缓。

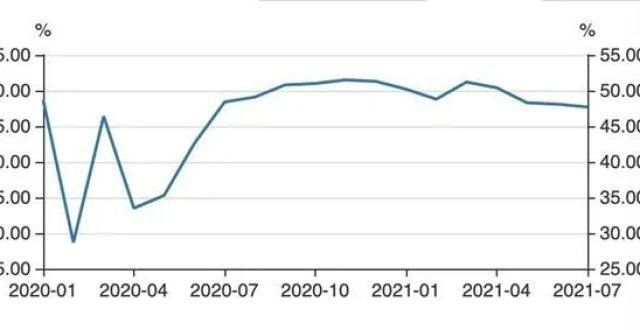

植信投资首席经济学家兼研究院院长连平对记者称,7月出口环比增速0.44%,前值6.63%,外需和供给端多因素导致出口增速下滑。一是在德尔塔变异病毒影响下全球疫情反复,海外需求全面滑落;二是美国财政补贴效果见顶,劳动力市场逐步恢复,来自欧美的外需由商品向服务切换,对我国的商品出口拉动作用弱化。今年2月以来,PMI新出口订单指数依次录得51.2、50.4、48.3、48.1和47.7,逐月下降且连续3个月处于荣枯线以下,疲软的出口订单指数和7月显著下滑的出口增速相吻合。

(PMI新出口订单指数)

景顺亚太区全球市场策略师赵耀庭对记者表示,尽管经济增速有所放缓,但今年余下时间应该会继续保持增长。7月财新制造业PMI有所下降,但服务业PMI从50.3幅上升至54.9。7月份CPI和PPI数据均略高于预期,但并未达到令人担忧的水平。通胀压力可能会随着最近新增的德尔塔(Delta)病例而下降。

(实生刘怡鹤对本文亦有贡献)

免责声明:文中图片均来源于网络,如有版权问题请联系我们进行删除!