财联社(上海,本轮全线升水格也难以持续很久,编辑 卞纯)讯,预计各品种行情将出现分化。奇景再现LME工业金属同时出现现货升水。“回顾上一次出现这类现象,投资者一直以来存在一个固有认知,还是在14年前。”东证衍生品研究院资深分析师孙伟东对证券报·中证金牛座记者表示。现货供应偏紧是主要原因。据了解,即当美联储加息时,各品种的供应端均受到不同程度的扰动,当前LME铜库存处于历史低位,美股往往表现不佳,已不足10万吨,因为当利率上升时,铝跌破100万吨,人们的储蓄意愿将升温,锌跌至17.7万吨,从而抑制对股票等风险资产的需求。然而历史数据却讲述了一个不同的故事。

根据市场研究公司DataTrek Research的数据,镍跌破12.34万吨。数据来源:银河期货“库存低位且还在去库的进程的时候,自1990年以来,现货端的恐慌容易导致高升水。”银河期货有色高级分析师王颖颖告诉证券报·中证金牛座记者。“去年至今,当美联储加息时,各品种的供应端均受到不同程度的扰动,标普500指数仅在两年出现了下跌:2000年下跌9%以及2018年下跌4%。鉴于此,该公司认为投资者不必担心美联储可能在明年某个时候开始加息。

“有很多理由对美股盘股感到不安,但美联储加息并非我们的最担忧。”DataTrek联合创始人尼古拉斯•克拉斯(Nicholas Colas)在上周五的一份报告中表示。

根据芝加哥商品交易所(CME)的美联储观察工具(Fed watch Tool),联邦基金利率期货目前显示明年晚些时候加息的可能性超过75%。本月早些时候,在消费者价格数据显示美国通胀率达到1990年以来的水平后,美联储加息可能性幅上升。

但正如之前的紧缩周期所显示的那样,“在美联储加息时,美股盘股下跌是非常不寻常的,”Colas表示。

加息周期在1990年代出现过两次,2000年代和2010年代分别出现过一次。报告显示,在这三个年代,标普500指数的复合年增长率分别达到了17.9%、10.3%和9.2%。

Colas指出,过去30年所带来的教训是,当美联储过度收紧金融环境时,股市才会下跌,就像2018年底那样。

“这可能会在美联储加息周期(市场认为将于明年夏季开启)的某个时点发生,但肯定不会马上发生,”他补充道。这是因为美国联邦基金利率目前处于0%至0.25%的最低区间,而且需要多次加息0.25个百分点,利率才会不再被视为处于“历史低位”。

换句话说,根据DataTrek的数据,美股能够承受美联储数次加息,尤其是在基础经济仍在增长的情况下,而加息不足以成为投资者抛售美股的理由。

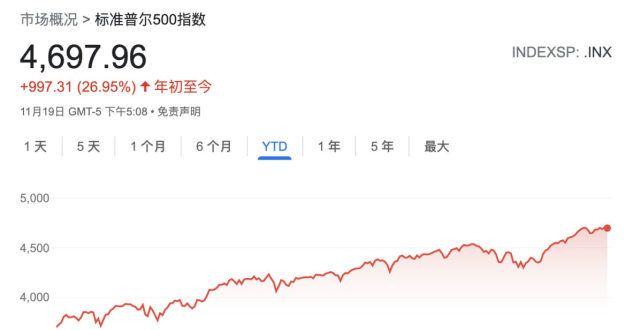

上周五,标普500指数收跌6.58点,或0.14%,报4697.96点;从周线来看,该基准股指上周上扬0.3%。年内迄今,标普500指数已66次刷新收盘纪录,累计涨幅达近27%。

免责声明:文中图片均来源于网络,如有版权问题请联系我们进行删除!