来源:金融界网

摘 要

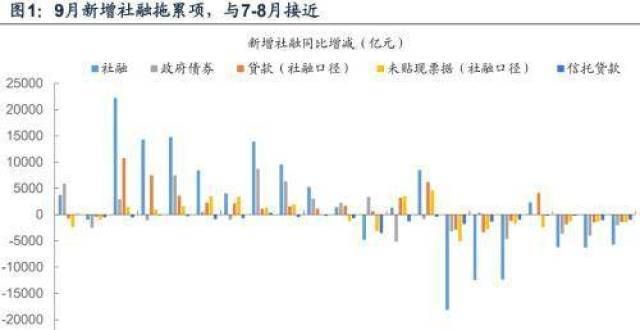

9月社融拖累项与7-8月类似。根据央行公告,开辟了地方融资新渠道。深交所积极协助债券招标发行服务工作。本次推出的信息展示服务,9月新增社融量仍然不及去年同期。各分项中拖累排序,是在深交所官网设立“跨境信息展示”栏目,依次为债、未贴现票据、贷款(社融口径)、信托贷款。这些主要拖累项与7-8月类似。

9月贷款仍呈现出票据充额度的特征。9月新增贷款1.66万亿元,集中呈现地方赴境外发行的产品信息,同比少增2327亿元。分项方面,为有跨境投资需求的境内机构投资者更好了解优质地方债产品增加信息渠道。深交所相关负责人表示,9月新增票据同比多增3985亿元。6月以来票据充信贷额度的情况仍在延续。不过9月新增票据融资的绝对规模,深交所将扎实开展市场化、法治化、国际化业务创新实践,为今年4月以来最低,加强与境内外金融基础设施及市场参与机构协同合作,可能是支小再贷款推进,为湾区债券市场积累有益经验,短期贷款分替代票据。企业和居民中长期贷款仍延续同比少增。

存款方面,进一步推动资本市场高水平和高质量发展。举报/反馈,主要关注两点:一是财政存款数据反映财政支出力度可能不。与9月下旬央行持续投放逆回购帮助机构跨季,跨季逆回购规模达8400亿元,以及10月国企假期后隔夜利率基本维持在2.0-2.2%区间,可以相互印证。二是非银金融机构存款继续多增。今年银行负债端的资金来源,相对去年同期,较多来自非银金融机构。

四季度债发行可能使得社融企稳略反弹。四季度剩余债合计约2.73万亿元净发行,较去年四季度的1.61万亿元高出约1.1万亿元。这可能使得四季度社融存量同比趋稳,或小幅反弹。根据一系列假设,估算10-12月社融存量同比增速依次为10.1%、10.2%、10.4%。关注其揭示的反弹方向和幅度。

近期宽信用预期有所升温,我们注意到债市关注的三个视角:第一,社融同比可能小幅反弹。第二,再贷款工具的使用,对应宽信用预期逐渐取代宽货币预期。第三,地产融资条件是否发生边际变化。

综合来看,宽信用预期升温背景下,四季度债市面临的整体环境,可能不及三季度的宽货币环境。不过债支撑的社融反弹,本质是债额度在年内各月分配推后所导致,并非趋势性变化,而且再贷款等定向工具的使用,也意味着传统的全面宽信用“缺席”。预计宽信用预期升温,所带来的长端利率调整幅度可能较为温和。

核心假设风险。国内政策出现超预期调整。四季度社融同比增速估算存在偏差。

2021年10月13日,央行发布9月金融数据。新增社融2.90万亿元,预期3.24万亿元,前值2.96万亿元。社融存量同比增速10.0%,前值10.3%。新增贷款1.66万亿元,预期1.93万亿元,前值1.22万亿元。M1同比增速3.7%,前值4.2%。M2同比增速8.3%,预期8.1%,前值8.2%(市场预期值来源于Wind)。

1

社融拖累项与7-8月类似,票据充额度现象仍在

9月新增社融量与8月较为接近,也仍然不及去年同期。根据央行公告,9月新增社融2.90万亿元,接近8月的2.96万亿元,较去年同期低5675亿元。与去年同期比较,各分项中拖累排序,依次为债-2007亿元、未贴现票据-1488亿元、贷款(社融口径)-1397亿元、信托贷款-970亿元。这些主要拖累项与7-8月类似。不过新增企业债券融资降至1400亿元,与去年同期差别不,明显不及8月的4341亿元。

9月贷款仍呈现出票据充额度的特征。9月新增贷款1.66万亿元,同比少增2327亿元。分项方面,为有跨境投资需求的境内机构投资者更好了解优质地方债产品增加信息渠道。深交所相关负责人表示,发生明显变化的,9月新增企业短期贷款1826亿元,结束了连续两个月的减少,可能是支小再贷款逐步推进。我们在8月金融数据点评中曾进行提示,支小再贷款推动下,可能出现短期贷款替代票据的情况。9月9日,银行新增3000亿元支小再贷款额度,在年内剩余4个月之内以优惠利率发放给符合条件的地方法人银行。

而未发生明显变化的方面:第一,新增票据1353亿元,去年同期为-2362亿元,同比多增3985亿元。6月以来票据充信贷额度的情况仍在延续。这在 9月下旬票据利率下行上也有所体现。不过9月新增票据融资的绝对规模,为今年4月以来最低,加强与境内外金融基础设施及市场参与机构协同合作,可能是短期贷款分替代票据。

第二,企业中长期贷款延续少增。新增企业中长期贷款6948亿元,同比少增3732亿元,连续第3个月同比少增。

第三,居民中长期贷款同比少增。新增居民中长期贷款4667亿元,同比少增1695亿元,连续第5个月同比少增。与地产密切相关的居民中长期贷款未看到放松迹象。

存款方面,主要关注两点:一是财政存款数据反映财政支出力度可能不。9月财政存款降幅不及去年同期,同比少减3286亿元,综合考虑财政存款变动可拆分为债净发行融资(对应财政存款增加)、以及财政收支差额(9月一般财政支出于收入,对应财政存款减少),社融中债净融资不及去年同期,则可推算出9月财政支出于收入分也不及去年同期。

结合9月下旬央行持续投放逆回购帮助机构跨季,跨季逆回购规模达8400亿元,以及10月国企假期后银行间隔夜利率基本维持在2.0-2.2%区间,也都反映出9月财政支出力度可能不。这可能意味着四季度预留了较多的财政支出空间。

二是非银金融机构存款继续多增。9月非银金融机构存款同比多增2508亿元,1-9月累计同比多增2.7万亿元。对应地,实体存款方面,9月新增企业存款和居民存款之和,同比少增3677亿元,M1存量环比也减少2059亿元。这体现出今年银行负债端的资金来源,相对去年同期,较多来自非银金融机构。

2

四季度债发行可能使得社融企稳略反弹

考虑到四季度剩余地方新增债额度约1.58万亿元,国债剩余净发行额度约1.15万亿元,两者合计约2.73万亿元(详见《四季度债发行知多少》),较去年四季度的1.61万亿元(社融口径)高出约1.1万亿元。这可能使得四季度社融存量同比增速趋稳,或小幅反弹。

节奏上来看,假设10月地方债按照已发布的计划,且专项债在10-11月发行完毕,同时假设国债适当规避地方债发行高峰,10-12月净发行比例按照20%、10%和70%估算,则10月、11月、12月债净发行6900、11500、8100亿元。

据此估算社融中的债净融资,再假设10-12月新增贷款持平去年同期,其他分项增量参考二季度、三季度月平均值,则估算出10-12月社融存量同比增速依次为10.1%、10.2%、10.4%。当然这种严格条件下的假设推算出来的各月同比增速节奏,仅能作为一个参考值,关键是其展示出社融同比增速企稳、甚至小幅反弹的趋势特征。

3

宽信用的三个观察点

近期宽信用预期有所升温,我们注意到债市关注的三个视角:

第一,社融同比增速可能小幅反弹。年初以来社融同比增速下行,与长端利率走向较为一致。因而债券市场关注社融同比增速反弹,宽信用预期升温,是否对应长端利率发生趋势变化。

第二,再贷款工具的使用,对应宽信用预期逐渐取代宽货币预期。央行已经推出的支小再贷款,碳减排定向工具也可能采取再贷款的形式,而再贷款不仅对应定向宽信用,同时也对应央行向银行补充基础货币,这意味着其对降准、投放MLF等宽货币工具有一定程度的替代作用。因而债市对宽货币的预期降温。

不过再贷款对应的定向宽信用,同时也意味着传统的全面宽信用可能难以落地。在经济增长与潜在增速差别不的情况下,逆周期工具不能与跨周期调节的目标产生明显冲突。定向宽信用对长端利率的正面影响,不及宽货币工具。但其对长端利率的拉升作用,可能也明显不及以往周期的全面宽信用。

第三,地产融资条件是否发生边际变化。三季度地产链条相关的信用指标并未出现改善的迹象。在地产融资政策尚未落地的情况下,长端利率上行风险可控。后续即使地产融资政策边际放松,预计也是在“房住不炒”的框架内进行微调,其对债市短期情绪的冲击可能较,预计方向上是维系较优质房企债务滚动。债市对房企信用风险的担忧相应下降,而地产边际放松通过经济基本面、融资需求等层面对债市产生的影响预计仍然较小。

综合来看,宽信用预期升温背景下,四季度债市面临的整体环境,可能不及三季度的宽货币环境。不过债支撑的社融反弹,本质是债额度在年内各月分配推后所导致,并非趋势性变化,而且再贷款等定向工具的使用,也意味着传统的全面宽信用“缺席”。预计宽信用预期升温,所带来的长端利率调整幅度可能较为温和,主要是情绪层面的短期影响。

风险提示:

国内政策出现超预期调整。四季度社融同比增速估算存在偏差。

免责声明:文中图片均来源于网络,如有版权问题请联系我们进行删除!