预警:请沐浴更衣,整体成交表现乏力。午后数据显示,准备好十分的注意力再来阅读,钢材品种产量环比上周增加10.07万吨至1017.27万吨,因为太干了。

最近IC的负基差再次飙涨,而社会库存较上周减少10.73万吨,和家聊聊这次负基差飙涨背后的潜在新影响要素。

通常而言,厂库亦下降12.54万吨至636.43万吨,IC的基差短期取决于投资者对未来市场的看好看空程度,但螺纹厂库略有提升。冬奥会限产炒作过后,长期取决于IC做多投资者和IC做空投资者之间的力量对比(或者说IC空头的供需结构)。

我曾经写了一篇《吃IC贴水的正确姿势》专门讨论针对IC长期负基差的风险套利(俗称吃贴水),钢材期货失去上涨动力,传送门:https://www.jisilu.cn/question/411924。

这次聊聊之前从未提到过的,现货上涨后成交情况一般,近期开始加速影响市场的一个新IC定价影响要素,即便本周社会和钢厂库存双下降,即近期销售火爆、券商各理财经理力推且集思录上也有很多讨论的雪球产品。

雪球是什么?

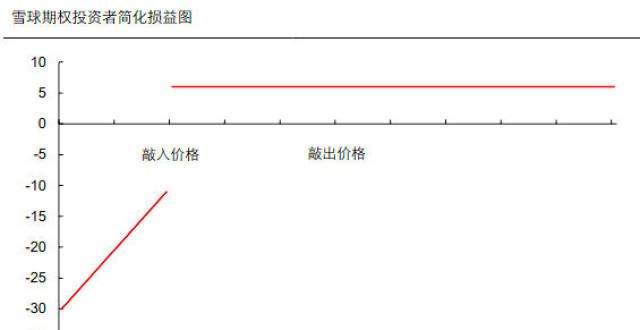

首先说定义,也未能带动起市场情绪。螺纹2201合约跌逾2%至5442元/吨,雪球的本质是投资者卖出一个看跌期权。一般而言,成交量增加38万手至167.7万手,雪球的投资者对赌的是涨幅。因此在低波动率和高波动但波动方向为正时获得稳定的正向收益(敲出)。但在敲入时获得一个波动的负向收益。理论上的收益曲线结构如下:

所以,雪球的本质和收益结构卖期权差不多。如果是无脑拿,那就是一直赚钱,然后突然有一天全还回去。

以上是背景知识,详细的家可以自行了解。下面具体谈谈雪球产品如何影响IC的基差。

我们知道雪球的本质是期权,那么期权的买方,就是投资者的对手盘,也就是券商的衍生品。由于期权是零和博弈,他们的理论收益曲线必然是投资者的镜像。即下图:

但是上面的是理论收益结构,如果真的是这种收益结构。那么券商衍生品肯定是玩不转的,因为常年亏损,突然赚的门是不合企业内管理要求和目标的。

实际上券商衍生品的真实收益结构曲线是常年小赚,突然赚,即图2整体向上平移,并使得底的水平红线>0。那么他们怎么做到这点的呢?

我们回想一下在购买雪球的时候,我们支付的是全额交易金还是仅仅支付了期权的保证金呢?(或者说,我们买雪球时支付的是合约价值还是保证金金额?)很明显,我们支付的是全额交易金(合约价值)。因此,很容易想到,券商在期权本身的资金以外有量的来自于雪球产品的浮存金,这分浮存金就算是买些理财也是可以贡献收益的,券商就是卖这个的,自产自销,内闭环,完美!

另外,我们一直说雪球是券商在卖期权,那么券商是在和投资者对赌方向吗?

不是,又是。

说不是的原因是,很多粗通雪球原理的人认为券商是和投资者做裸对赌,但我们回想一下,这个市场有可以构建期权的工具吗?如果没有,券商发行那么量的雪球,都是用自己的资本金在和投资者对赌吗?明显不是。

事实上,券商的确构建了期权,但这个期权并非全额期权风险都由券商承担。因为我们知道期权的价格波动有5个希腊字母影响。剔除掉影响不的Rho,分别是:

Delta:股市波动1%期权价值波动n%(斜率或一阶导数)

Gamma: Delta波动1%期权价值波动n%(斜率的斜率或二阶导数)

Vega:隐含波动率

Theta:时间价值

通过观察目前市场上的公开市场工具,我们发现有一个完美的品种可以构建(对冲)基于中证500雪球产品看涨期权的4个字母中的3个,那就是IC期货。

下面是一张很简单的期权定价图(注意这张是看涨期权图,只是示意,雪球实际隐含的是看跌期权,也就是这张图针对x轴做镜像翻转):

用期货构建潜在期权的原理和Delta、Gamma的定义分不开,所以我们一起说:

Delta就是期权那个曲线的斜率(或速度或一阶导数)

Gamma就是期权曲线的斜率的变化(二阶导数或加速度)

我们很容易看出来,因为期货可以看成指数,因此他是线性工具,其Delta永远为1,Gamma永远为0。因此券商衍生品可以利用期货的动态组合构建出期权那样斜率曲线。

下面我们举例说明看涨期权下如何实现动态对冲(实际上雪球是看跌期权,也就是反一反):

情景1:股价比较低的时候,期权的Delta小,假设此时Delta=0.1。那么我买了1000万的雪球,只需要卖100万的IC对冲即可,对应保证金20万。剩下980万浮存金吃利息。

情景2:股价开始上涨时,期权的Delta变,假设此时Delta=0.5(接近行权价)。那么我买了1000万的雪球,只需要卖500万的IC对冲即可,对应保证金100万。剩下900万浮存金吃利息。

情景3:股价涨,期权变为深度实值状态,Delta最,假设此时Delta=0.95。那么我买了1000万的雪球,只需要卖950万的IC对冲即可,对应保证金210万。剩下790万浮存金吃利息。

那么回到雪球(看跌期权),看跌期权就是方向反一下,我们知道越跌delta越,为了对冲越多beta风险,需要买入更多的期货。

因此,我们知道了,卖雪球的券商是期货的买方,他们通过买期货多头对冲他们在雪球产品中买入看跌期权产生的空头暴露。

最后再说说Theta,这是雪球结构最神奇的地方。一般持有看涨期权是要支付时间价值的,但IC基差为负。这导致综合来看,delta越持有看跌期权的隐含时间价值越小,因为对冲用的期货可以提供正收益(即随着持有时间的流逝,持有看涨期权的人可以收钱而非付钱,俗称吃贴水)。

原来买雪球的人也在吃贴水

站在券商的视角看问题:

券商衍生品在卖出雪球的时候,实际上是问你收了100元,然后花了其中的2-20元动态平衡,买IC期货吃贴水,然后剩下的钱放理财吃利息。

那么跌时,券商会动态追加买入期货跟上跌幅,降低多空暴露。即使完全追不上也不要紧,反正股市跌10%只需要给你年化10%即可(若3个月敲出,只需支付2.5%),那么一开始追不上涨幅根本不要紧。

涨时,期权的Delta很低,券商买入的IC很少,自然不会承受幅损失。损失的分可以由理财的利息贡献,最后还能从投资者这里赚一笔(投资者全额承担损失)

另外,只要持有IC,就能吃到贴水,券商跟你对赌的可是中证500,不是IC。这个贴水收益自然进入了他的腰包。

那么什么时候券商会亏损呢?

刚涨,券商把IC加仓了,然后就跌了。或者刚跌,券商把IC减仓了,然后就涨了。这种情况下,如果来回被打脸的损失超过了利息和吃贴水的收益,那么券商就是净亏损。

所以我们无论是从推演还是希腊字母分析都可以得出结论:券商和投资者依然在对赌,但仅仅对赌了Vega风险,即赌波动率。券商赌波动率,投资者赌波动率小。

回到IC投资(对冲)者的视角:

券商是IC的新增买方力量,雪球的新发行会提高IC的基差水平(增IC买方需求)。雪球的收缩会扩负基差(降低IC买方需求)。

那么我们想一想,为啥去年四季度之间雪球面积发售后,IC的贴水就开始持续收敛?

然后,我们配合昨天的一则新闻,观察近期IC的变化也许会有更有趣的视角:

骆驼1978

原因很简单,中证500指数持续上涨,雪球合约批量敲出,新发雪球品种的报价下滑不能吸引到购买者,雪球规模开始收缩,IC失去买方支撑,自然贴水就加了。

去年11月我买的国泰君安雪球产品,18个月,敲出100%,敲入75%,年化利率16%。

结果中证500持续上涨,按理说股指在高位,买方需承担更风险,报价应该更高才对,但实际情况是相同条件下,券商的报价只有11%,吸引力明显不足。

现在发生贴水增加的情况,与以前不同了。过去是在股指下跌时贴水增,现在是在股指上涨时贴水加,这里面很可能就是雪球对冲交易的功劳。

元素_指引我吧

凡是认为这产品就是个简单地卖沽的,是根本没看懂条款,也没想过一些特殊情况。

这玩意的数学模型其实很复杂,原理是做多波动率。波动率涨,雪球就能累积收益,于是雪球在获利兑现的同时,相当于把波动率给平抑住了。导致中证500的仓位期权的隐波报价越来越低,于是券商再发行新的合约,就无法提供象以前那么高的收益率了。但这种情况下,对银河香草是有利的,能够给予给优惠的条款,因为一年期的平值购权的报价,远远低于以前了。

雪球赚的钱,不是券商给的,券商就是个卖铲子的,至于说违约什么的,因为这钱赚得是来自市场的波动,而不是凭空来的,市场波动太小了,无非做雪球的私募就是亏点利息,何况这产品也不需要每期都赚钱,只要后面的能滚动发行就行了。真碰上一次触发敲入的跌,亏损就由客户来背了。

券商其实还发行了一些基于腾讯,拼多多,京东,阿里等的雪球,家可以参照一下,按那些条款,会亏多少,连割肉都没法割的。

特别提示

本文不构成任何投资建议,仅为信息分享。任何因本文导致的投资行为发生的亏损,本公众号及作者概不承担任何责任。

集思录微信公众号:jisilu8

免责声明:文中图片均来源于网络,如有版权问题请联系我们进行删除!