一、行情回顾

上半年聚烯烃呈现倒“V”型走势。其中,重返1810美元/,春节前市场供需平稳,后接盘,低库存支撑期现价格震荡上移,最终收跌0.09%,假期美国寒潮导致装置关停,报1812.41美元/;现货白银一度下破25美元/关口,加之中东地区检修,较日高走低约0.8美元,海外供应收紧导致价格幅飙升,为4月13日以来首次,并快速传导至国内市场,最终收跌1.91%,节后内盘价格跟随快速拉升,报25.17美元/。2、其他贵金属也遭重挫,市场随后转为高位震荡持续至3月中旬。不过,现货钯金日内暴跌一度超8%,随着海外逐步复产,钯金期货一度跌超9%;现货铂金日内一度跌超5%,以及国内新产能不断释放,供应端增产压力加,而下游步入淡季及结构性需求减少,聚烯烃市场开启单边震荡下行直至6月上旬,近期市场在成本及补库需求带动下震荡企稳回升。

基差结构上,塑料期现基差在平水附近反复摆动,而PP期货长期贴水现货,但3月中旬后基差呈现波动收窄趋势。

图1:塑料主力基差

图2:PP主力基差

二、基本面分析

1.新产能逐步释放,远期供应压力加

截止6月底,今年国内PE、PP已分别投产120万吨、205万吨,且投产时间集中在3-6月。展望下半年,PE、PP计划新增产能385万吨、325万吨,鉴于石化投产普遍延迟,且装置投产到实际量产存在时间差,实际投产压力预计对四季度冲击更,而三季度可能存在“预期差”。

表1:国内投产计划(万吨)

从检修来看,上半年PE、PP检修损失量预计为77.4万吨、112.8万吨,而2020年同期为72.3万吨、180.7万吨。一般来说,二季度是消费淡季,石化企业会安排检修,行业开工率季节性下滑,但三季度后伴随需求回升,装置检修随之减少,石化开工率环比会有提升。目前来看,供应压力主要来自新装置投产,而存量产能检修存在一定变数,烯烃行业负荷可能会有所下滑。

图3:PE装置月度开工

图4:PP装置月度开工

2.高基数背景下,下半年进口维持同比负增长

海外产能方面,目前PP、PE已分别投产110万吨、88万吨,下半年PP、PE计划新增产能130万吨、375万吨,但投产时间多在四季度或者年底,而马油的复产时间也存在不确定性。

表2:海外投产计划(万吨)

海关数据,1-5月PE累计进口658.2万吨,同比下降4.2%,其中LLDPE累计进口231.4万吨,同比增长5.0%。上半年随着疫苗接种推进,欧美经济持续复苏,烯烃本地需求回升,而供应端又受2月北美寒潮冲击,海外市场供应相对偏紧,生产企业对华报盘有限,2季度进口量远低于去年。目前来看,5月份后内外价差逐步收敛,分PE品种进口窗口打开,预计6月份后PE进口料有所回升,但同比概率维持负增长。

图5:PE进口盈亏

图6:PE进口量

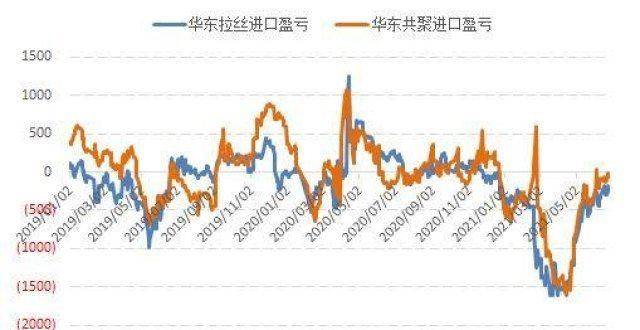

1-5月PP累计进口195.9万吨,同比下降14.7%,1-5月PP累计出口79.2万吨,环比增长285%。受北美寒潮事件影响,上半年海外供应收紧,美金市场价格飙升,国内PP出口窗口打开,但随着内外价差收窄,出口在4月份已经见顶,未来出口量料将继续回落,但进口市场受下半年国内产能释放及结构性需求减少挤压预计维持在低位水平。

图7:PP进口盈亏

图8:PP进口量

3.下游需求季节性回升,关注耐用品市场消费情况

截止6月底,线性下游农膜、薄膜开工率分别为17%、64%,PE其他下游开工率在46%-57%之间。目前来看,农膜生产开始从淡季向旺季过渡,7-10月开工率将稳步提升,需求边际持续改善,而下半年由于节假日较多,包装需求较为旺盛,薄膜行业开工率有望维持较高水平。

图9:LLD下游农膜开工

图10:LLD下游薄膜开工

截止6月底,PP下游塑编、注塑及BOPP负荷分别为47%、55%、63%,当前塑编开工率明显低于往年,而注塑市场亦受到汽车及家电产销放缓拖累,BOPP膜料生产相对较好。从季节性来看,7-8月份仍是汽车家电消费淡季,9月份起产销会有季节性回升,但下半年受高基数影响,产销增速概率低于去年,关注新能源汽车增量需求及终端制品出口情况。

图11:PP下游塑编开工

图12:PP下游注塑开工

4.跨期价差平稳波动,投产节奏影响未来走势

4月份主力换月至09合约后,91跨期价差便持续窄幅波动,背后与新产能投产节奏相关,今年二、三季度均是集中投产期,产能释放进度相对平滑,供需错配的时间窗口并不明确,进而导致91价差波动较小。展望后市,下半年装置实际投产节奏将在很程度上影响跨期价差走势,关注投产及石化库存等因素可能触发的正套机会。

图13:塑料跨期价差

图14:PP跨期价差

5.社会库存处于低位,但上半年去库力度低于去年

截至6月18日,PE石化库存28.3万吨,港口库存32.1万吨,贸易商库存16.3万吨,社会总库存76.7万吨。从结构来看,石化及贸易商库存较低,但港口及社会库存高于去年同期,上半年PE整体去库力度低于2020年。

图15:PE石化库存

图16:PE港口库存

截至6月18日,PE石化库存27.6万吨,港口库存1.2万吨,贸易商库存5.9万吨,社会总库存34.7万吨。从结构来看,近期石化小幅累库,港口及贸易商库存低位,社会库存略微高于去年同期,上半年PE整体去库力度低于2020年。

图17:PP石化库存

图18:PP贸易商库存

6.盈利显著压缩,烯烃估值处于低位

静态来看,当前油制、煤制、PDH及外采甲醇MTO制烯烃成本分别在7330元/吨、8400元/吨、8110元/吨、8820元/吨附近,PP粉料成本约8200元/吨左右。从数据来看,当前烯烃生产毛利率已处于历史低位,尤其是煤化工企业盈利较一季度显著恶化。

图19:PE生产毛利

图20:PP生产毛利

三、结论及建议

供应方面,下半年国内PE、PP计划投产385万吨、325万吨,鉴于装置达产滞后因素,实际投产压力预计在四季度,三季度可能存在“预期差”,加之装置计划检修减少,远期市场增产压力逐步加。北美寒潮冲击导致上半年进口负增,但5月份后内外价差收敛,分品种进口窗口打开,下半年PE进口料有所回升,PP出口于4月份见顶,下半年出口料持续回落,而进口受国内产能释放及结构性需求减少挤压预计维持在低位水平。

需求方面,塑料下游农膜生产开始从淡季向旺季过渡,7-10月开工率将稳步提升,需求边际持续改善,而下半年由于节假日较多,包装需求较为旺盛,薄膜行业开工率有望维持较高水平。PP下游塑编开工率明显低于往年,而注塑市场亦受到汽车及家电产销放缓拖累,BOPP膜料生产相对较好。从季节性来看,7-8月份仍是汽车家电消费淡季,9月份起产销会有季节性回升,但下半年受高基数影响,产销增速概率低于去年,关注新能源汽车增量需求及终端制品出口情况。

价差方面,二、三季度均是集中投产期,产能释放进度相对平滑,供需错配的时间窗口并不明确,进而导致91价差波动较小。展望后市,下半年装置实际投产节奏将在很程度上影响跨期价差走势,关注投产及石化库存等因素可能触发的正套机会。

综合来看,下半年市场压力来自新产能释放,供需预计转向平衡偏宽松,远期市场仍将承压,但三季度市场会在投产与需求恢复速度间博弈,结合偏低估值给予的成本支撑,市场不排除延续阶段性反弹。

风险提示:国内货币政策、下半年装置投产进度。

免责声明:文中图片均来源于网络,如有版权问题请联系我们进行删除!