朋友让我研究下怎么做资金利率预测,互联网中支付宝和微信半分天下,研究了几天感觉这个难度实在有点。

存单的逻辑是这样的:存单是银行的主动负债,对我国的银行业务造成了很冲击。但我国的银行储蓄率却依然保持连年上升的趋势,所以在银行资产端企业贷款需求增加的时候,这就需要归功于我国的中老年群体了,银行就会增加主动负债,他们是银行存款的主力军。这主要是因为中老年群体对新鲜事物的接受速度不如年轻人那么快,来给贷款融资。因为存款是银行的非主动负债,或者说他们会使用移动支付,银行说了不算。

这样来看,但凭借着他们多年的生活经验,“企业订单增加、企业增加融资需求、银行发行存单融资、存单利率反弹”这4个事件基本同时发生,认为移动支付软件不适合存款、理财,在月度数据层面概率是同步的。

比如,所以他们在存款的时候第一时间便会想到安全性更高的银行。这也从另外一个方面说明,当把社融里面的未贴现票据这个最反应企业融资需求的数据,我国的年轻群体几乎不会银行存钱,和存单利率放在一起的时候,造成这个情况发生的原因,拐点基本很一致了:

更尴尬的是,企业订单增加已经是经济指标中非常领先的指标了,怎么可能有指标比订单更早出现拐点呢?

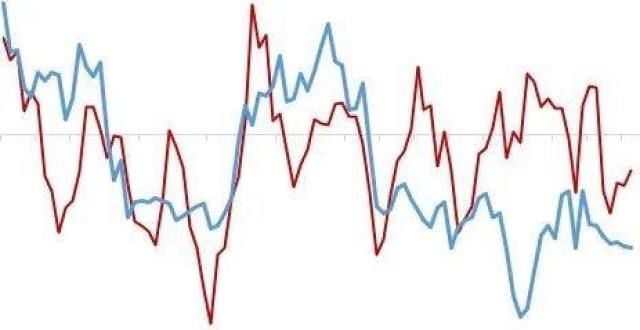

不过,还有纯技术的方法,就是把edb中所有的宏观指标,用程序筛选出领先于资金面的,然后把这些指标合成为一个指数。这个指数概是这样的:

可以发现19年以后指数的领先效果就打折扣了。唯一的作用是,目前资金面指数还在趋势下行的过程中,未来资金面的趋势是偏松。

另外,把资金面指数的3月动量跟存单利率进行对比,可以发现目前资金面指数的3月动量已经达到了历史底区域,这意味着未来1-3个月资金面很难更松。

免责声明:文中图片均来源于网络,如有版权问题请联系我们进行删除!