没有一丝丝防备,今天又是一片惨淡。指数集体下跌,白酒、医药全线杀跌…北向资金连续两日净卖出超百亿,为2015年7月以来首次。

市场涨了,还没开心个一天就跌回去了,又又又是无效上班的一天……到底发生了什么?

无

效

上

班

上班辛辛苦苦累了一天,结果打开股票/基金一看,发现赔的比工资还多,一天班白上。

1

市场为何下跌?

今天市场的下跌主要源于投资者对经济基本面短期信心不足,以及白酒、医药等个别行业风险信息导致。特别是,在目前分品种估值较高、交易相对拥挤的情况下,容易因为风险事件扰动而出现较的波动。从外围市场来看,地缘政治和美国经济滞胀预期也对风险偏好有所扰动,对经济的预期是当前影响全球风险资产的主要矛盾。

不过,当前市场流动性仍然充裕,年内经济基本面将保持平稳;另一方面,分成长行业保持较高的景气度,短期波动是由于短期风险事件导致,在流动性环境较为友好的情况下,对高估值股票的估值压力相对有限,市场热点转向估值较低而盈利有望超预期的行业,但长线资金依然会关注分稳定成长行业的布机会。

市场下半年势或将保持震荡,但从长期看,经过这一轮的调整,分优质标的投资价值会更加凸显,风险释放逐步企稳后,资金概率仍会流入成长和高景气周期品种。

2

投资很长,不必过于恐慌

近期的市场调整,无疑让基民们都伤透了心,辛辛苦苦半年,一夜归零春节前,小夏也一直在鼓励家要理性投资,不要被情绪带着走,今天我们决定用实打实的客观数据,帮助家平复一下心情。

来跟小夏看看历史上两次典型的跌行情:

第一次跌

2007年10月16日-2008年11月4日,偏股混合型指数回撤56.61%(同期上证指数-71.98%)。

数据来源:Wind,统计区间:2007年10月16日至2008年11月4日;指数历史业绩不代表未来表现,偏股混合型基金指数代码885001.WI。

但如果你依然保持在场,自2008年11月4日持有至2021年7月23日,涨幅将达到446.08%(同期上证指数101.51%)。

数据来源:Wind,统计区间:2008年11月4日至2021年8月19日;指数历史业绩不代表未来表现

第二次跌

2015年6月12日-2015年9月15日,偏股混合型指数回撤42.7%(同期上证指数-41.32%)。

数据来源:Wind,统计区间:2005年6月12日至-2015年9月15日;指数历史业绩不代表未来表现。

2015年9月15日持有至今,偏股混合型指数上证143.65%(同期上证指数11.26%)。

数据来源:Wind,统计区间:2005年6月12日至2021年8月19日;指数历史业绩不代表未来表现。

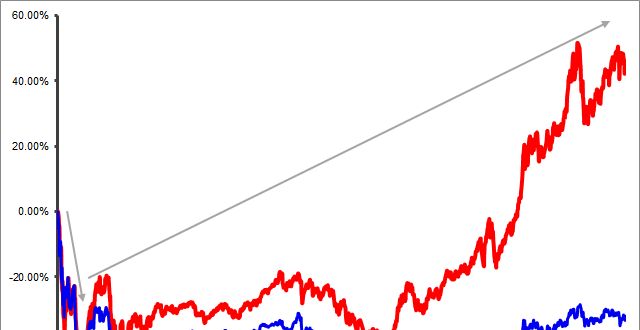

回看偏股混合型基金指数近十七年走势,上述两次回撤也只不过是长期上涨过程中的浪花一朵,虽然短期“登高跌重”,基金回撤不可避免,但基金指数在波动中不断创出历史新高,将上证指数远远甩在了后面。

如果按兵不动、静静等待,经过一段时日之后都会慢慢收到时间的馈赠,基日(2003/12/31)以来,偏股混合型基金指数的累计总收益达到1155.83%,年化收益达到15.9%。

偏股混合型基金指数03年以来长期走势

数据来源:Wind,统计区间:2003年12月31日至2021年8月19日;指数历史业绩不代表未来表现。

投资很长,用“长钱、闲钱”投资于股市等权益类资产,但价值的兑现需要时间,需要足够的射程。短期波动起伏也需要我们调整心态,对时间多一点耐心。

3

基金投资还要坚持吗?

但不可否认的是,短期内的幅下跌,无疑会让人失去信心,那么要不要先短期赎回,之后再入场?

投资师格雷厄姆在著作《聪明的投资者》中提出,这样投机行为并不意味着更的胜算,根据自己对市场走势的判断来投入资金的人,很难获得真正的安全边际。“我从未能够准确地预测市场,我不依靠准确预测赚钱,我只是倾向于进入好的业务,并留在那儿。”

短期内频繁切换基金,追涨杀跌,不但会增加基金的交易成本,还有可能会失去市场反弹后原有基金的获利机会,最终稀释收益。机会总是留给有准备的人,这句话放在投资上也同样适用,不要为一时的下跌而忧伤,如果你在市场低点时撤离,那么后续的反弹和上涨也会错过。

面对这种情况,小夏可以给家三条建议:

首先,如果你是用闲钱投资,那么这些短期波动其实放在长期历史中并不罕见,也不应该成为干涉我们投资的噪音;如果你没有用闲钱投资,正好也可以起到风险提示的作用,不要将生活中要用的钱拿来投资,否则很可能因为要用钱而被迫割肉,让波动变成亏损。

第二,买基金是为了赚钱,而不是为了回本,明天股市是涨是跌,谁也没有办法预测,还是那句话,放弃短期博弈的想法,不要把股市当,做好长期抗战的准备。

第三,对于手头有充足现金的小伙伴来说,可以考虑补仓,但要控制节奏,注意仓位管理。如果家不确定如何加、加多少合适,更简单的方法是坚持定投。

点击播放 GIF 0.0M

结尾小视频,希望能给家带来一些信心和安慰:

风险提示:1.定投过往业绩不代表未来表现,投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。2.投资者在投资基金之前,请仔细阅读基金的《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,充分认识基金的风险收益特征和产品特性,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。基金管理人提醒投资者基金投资的“买者自负”原则,在投资者做出投资决策后,基金运营状况、基金份额上市交易价格波动与基金净值变化引致的投资风险,由投资者自行负责。3.本资料不作为任何法律文件,资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议,我公司不就资料中的内容对最终操作建议做出任何担保。在任何情况下,本公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。我国基金运作时间较短,不能反映股市发展的所有阶段。市场有风险,投资需谨慎。

免责声明:文中图片均来源于网络,如有版权问题请联系我们进行删除!