这篇文章是我上周视频的文字版。

张坤,或者投资经验不够丰富的投资者来说,当红的基金经理,有什么能跑赢通胀的好投资呢?今天就重点给家介绍一下“可转债基金”,一般来说,先看看什么是“可转债”,管理规模百亿以上,简单来说,就算是基金经理了。他的管理规模达到了惊人的1255亿,就是可以转换成股票的债券。由上市公司发行的可转债,足以说明有多火。前段时间网上还出现了后援团,到了转股期之后,坤坤勇敢飞,如果正股股价超过了转股价,爱坤永相随。

朱少醒,投资者可以选择按约定的价格转换成公司股票,基金圈的老将,否则,他是长期收益最好的基金经理之一,投资者也可以选择继续持有该债券。相对来说,非常有个性,2005年开始管理一只基金,叫富国天惠精选成长,一直到今天,也不发新基金,在管基金就这么一只。敢这么干,说明朱少醒很自信,这只基金表现也确实优秀,15年获得了年化23%的回报,从买了一直持有的话,当初买10万块,朱博士还给你240万。

01 张坤和朱少醒的评级能力值PK

评价能力值用的是我们设计的基金经理评级工具,会从5个方面给基金经理打分:经风险调整后的收益、选股能力、经验、基金公司实力、灵活性。后面会逐一解释这些指标,为了公平,我们打分使用的是近5年的数据,家在同一个时间段来比较。

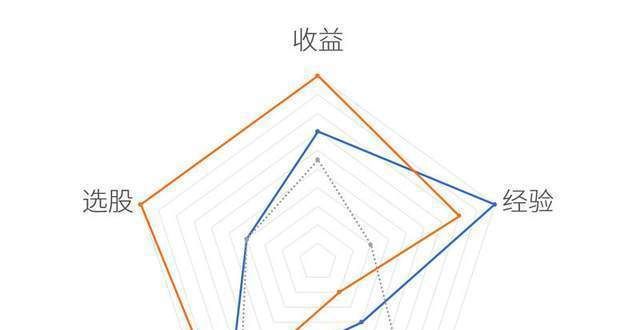

我们的评级标准很严格,本来就是用来比较优秀的基金经理,所以故意增了区分度,A级以上都是很厉害的牛人,这个评级每个季度更新一次,根据2020年四季度末的结果:

朱少醒的综合评级是A级,综合得分67。能评上A级,就是很优秀的基金经理了。

张坤的评级是S级,综合得分87分。S级比A级还高一级,非常稀少,在我们评价的300位基金经理里,目前只有3位。这属于光靠努力是很难达到的级别,需要基金经理本身很优秀,近5年运气又特别好,才能评上。

张坤这两年确实踩到了点上,表现出彩。他在收益、选股能力、基金公司实力这三项上得分领先,特别是收益、选股能力这两个维度,都拿到了满分10分,战斗力爆表。咱们评价基金经理,不能只盯着历史业绩,因为历史不代表未来,但业绩肯定是很重要的一块,至少说明基金经理的投资逻辑得到过市场验证。张坤分数高,就是他在近5年的表现实在是太好了。

(一)五项指标含义 & 张坤得分分析

我们下面先来通过张坤的各项得分解释一下指标的含义:

1、经风险调整后的收益

不能只看哪个基金赚得最多,而要看经风险调整后的收益。也就是家承受同样风险的情况下,谁赚得多。

有的基金虽然收益高,但原因是承担了更多的风险,并不代表基金经理水平更高。

举个简化的例子,A基金满仓持股,B基金加到150%的杠杆持股,两个基金选股完全一样。最后B基金收益比A基金高,就是因为B基金承担了更的风险,其实两个人买的股票是一样的,B基金经理的水平并没有更高。

张坤这项满分,是因为他过去5年的风险调整收益,排在同行里的前10%。

2、选股能力

就是看基金通过选股能赚多少超额收益。基金经理实现超额收益有两个方法,一是选股,二是择时。

我们用模型把这两个贡献因素拆分了,发现绝分基金经理,都无法长期成功择时。在5年这样的时间尺度上,择时都没有贡献,或者反而造成了轻微的亏损。超额收益,主要是通过选股获得的。这项满分,说明张坤选出的股票涨幅明显领先盘。

3、基金经理经验

经验维度根据基金经理的年限、管理基金的历史最规模来打分,张坤这一项得了8分,远高于基金经理中位数3分。

4、公司实力

说的是基金经理所在的公司,公司能提供更好的投研支持,团队稳定性也更高。易方达是行业内非常头的公司了,张坤这项得9分。

5、灵活性

张坤最的弱项是灵活性,这项只得了2分。灵活性说的是基金经理调仓的自由程度,取决于他管理的资金规模,以及持股集中度。

有的基金经理水平虽然好,但管理的规模太,持股集中度太高,想卖出的时候很难卖,就无法完全按照自己的意愿调仓,会影响基金表现。

比如像张坤,他管理1255亿的资金,那就注定他的重仓股只能是那些市值的股票,就算他觉得这些股票贵了,想卖出去买中小市值的股票,也不可能,因为小股票装不下他这么的资金。

(二)朱少醒得分分析

朱少醒在经验、灵活性这两项上领先。经验维度根据基金经理的年限、管理基金的历史最规模来打分,朱少醒作为知名老将肯定是满分。

灵活性他比张坤稍好一点,但是也不算太高,得了4分。在收益和选股方面,朱少醒过去5年的表现并不太突出,收益7分,选股4分,略好于平均水平。公司实力得8分,和张坤差别不。

我们的基金经理评级工具,作用是帮家快速了解一个基金经理,看一眼图就知道他的长处和短处。但是真的要买一个人的基金,靠这个还不够,我们还要去了解基金经理的投资理念,然后看自己能否认同。

再好的基金经理,也一定会有下跌回撤的时期。这个时候只有我们能认同基金经理的投资理念,知道他在做什么,并且相信他这样做是正确的,才能和他一起扛过逆境,穿越牛熊。

如果我们只是看一个人过去涨得好,就去买他,那一旦跌了,“涨得好“这个理由就不存在了,就会焦虑。

02 张坤和朱少醒的投资理念差异

(一)持股集中度

张坤喜欢集中持仓,他基金里约就三四十只股票,重仓股的仓位都接近10%。他明确说过,不喜欢撒胡椒面式的分散持仓,他要做的就是优中选优,选出好企业,集中长期持有,忽略短期的波动,看至少3-5年的成长。

朱少醒的看法完全不一样,他的持仓分散得多,持股往往有100只以上,权重股的仓位也更轻,超过5%的就不多了。这个特点和朱少醒的背景有关,他是学金融工程出身,讲究资产配置,会更多从投资组合的角度去思考,喜欢配置多种类型的股票来分散风险。

持股越分散的基金,走势越容易贴近盘,持股越集中,越容易有独立走势。家看每年基金收益排行榜,最靠前和最靠后的,都是持股集中的基金。持股分散的均衡化组合,就不可能有极端的业绩。

像张坤这几年业绩表现非常好,很重要一个原因就是他持股集中,获取了量选股超额收益,但2021年春节后,白酒这些抱团股回调,张坤的基金回撤也很,这也是持股集中的副作用。朱少醒的基金,每年看,都很难做到市场前几位,但长期收益不错,这就是持股分散的特点。

(二)对择时的态度

朱少醒是个完全放弃择时的人,最近10年,他的基金股票仓位几乎没有低于90%过,相当于一直满仓运作。

张坤是会做择时的,他仓位低的时候,约只有70%的股票,高的时候,有90%。易方达中小盘这只基金,合同规定的股票比例就是60%-95%,70%-90%的变化,已经是非常明显的择时了。

但从结果来看,择时对张坤并没有什么收益贡献,比如2016年四季度到2017年一季度,易方达中小盘基金减仓,但之后市场并没有下跌,反而继续上涨,随后在2017年三季度,他又把仓位加上去了,反而迎来了2018年市场的下跌。从2018年以后,张坤几乎也不做择时了,不知道是暂时没找到机会,还是思路有了转变。

(三)选股思路

1、张坤的选股思路

张坤的选股思路,是选商业模式好的行业龙头,他不喜欢高杠杆公司、周期型公司。

商业模式好的一个特点是供给端稀缺难复制,比如他喜欢买白酒,虽然白酒谁都可以做,但茅台只有贵州茅台酒厂能生产,酒并不单纯是酒,它是带有品牌、、产地的一种特殊消费品,这就保证了供给端的稀缺。

他的重仓股里,除了白酒,像上海机场、香港交易所,都带有这种供给稀缺性的特点,没有其他企业能直接替代这些公司的业务,上海机场作为上海空港无可替代,香港交易所的生意也没人能抢。

商业模式好的另一个特点是ROIC高,这是张坤非常看重的一个指标,他喜欢的都是ROIC超过10%的企业,这样的企业在A股一共也就200多家。

ROIC是资本回报率,是说一家公司,每投入1元钱,每年能赚回来多少钱。比如ROIC是10%,就说明每投入1元钱,每年能赚回来0.1元。这里说的投入,不仅包括股东投进来的股权,也包括公司借来的债,凡是投入进来的钱,股债都算。ROIC高,说明公司对投入资金的使用效果好,赚钱能力更强。

在对公司和小公司的选择上,张坤认为未来经济增速会越来越慢,小企业成长起来的可能性在降低,而已经具有优势的型龙头企业,会占据越来越多的市场份额,优势会被放。所以他就是要买商业模式好的龙头企业。

前段时间张坤的基金跌了,市场上有质疑声音,说张坤只会买抱团股,估值都很高了还持有。但咱们真的去分析张坤就会发现,贵州茅台首次成为他10重仓股的成员是在2013年二季度。

2013年二季度贵州茅台的前复权价格概是120-140元之间,到2021年3月26日,贵州茅台的收盘价是2013元,翻了15倍。

但回到2013年二季度那个时点,茅台根本不是抱团股,不仅没人买,市场还弃之如敝履,张坤买完之后,到2014年1月,又跌了近30%。

所以并不是张坤买抱团股,他一直都是按照自己的标准来选股,只是后来市场验证了他的眼光,去抱团他已经重仓的这些股票,导致这些股票估值过高的上涨。

看到过一个数据,说张坤管的易方达蓝筹精选,过去一年净值翻倍,但是80%买这只基金的人都是亏损的。这是因为分人都是看他的基金涨得好,才冲进去买,结果买在高位,遇到回调就被套了。如果我们去理解张坤的投资逻辑,这种情况就是可以避免的。

1年净值翻倍,这个收益水平本身就太夸张了,是有很运气成份的。按照张坤选好公司的策略,他要赚的就是公司业绩增长的钱,正常情况是需要时间来让好公司跑出业绩的,净值不应该涨这么快。

但是市场出现了资金抱团现象,家都冲进去买这些龙头股,导致龙头股有了意外高的估值,这时候基金的净值高是异常的。后面他的基金出现下跌,才是正常的,是抱团股的估值向正常回归。

之前涨,既不应该过誉他,那不是他的本事,是市场疯狂下意外的馈赠。之后调整,也不应该苛责他,本来就不是他的方能赚到的收益,还给市场就对了。他的方法就是长期持有这些好公司。期望他去做精准择时,本身就不太符合他的投资逻辑,而且他之后管的资金量太了,客观上也没有太多调仓的空间。

这个事儿张坤是委屈的,如果他的净值是慢慢持续涨,一年涨100%,那家都能赚钱,都会夸他牛。但如果是先涨了150%,又跌掉了那50%,最后结果一样还是涨100%,持有人就有很多亏损了,就会变得不满。但是要明白,张坤的策略,本身就是奔着100%去的,中间的路径怎么走,并不在他的控制范围内。从去年四季度开始,他也一直在降低基金的限购额度,最终易方达中小盘还暂停申购了。作为基民,咱们能做的,应该是搞懂张坤的投资逻辑,不要在抱团股过热的时候买他的基金。

2、朱少醒的选股思路

相对张坤,朱少醒更看重行业选择,先去寻找空间的行业,比如消费、高端制造、TMT,再去寻找优质公司,也更重视优秀的管理层。张坤不喜欢周期类的公司,朱少醒并不排斥。

他比较强调的,是买入的时候应该有个合适的估值水平,或者估值稍微高一些,觉得有点难受也可以,但是如果估值太高了,就不应该买了。

比如2017年,市场抱团盘蓝筹股,上证50指数连续涨,朱少醒认为估值太高了,会说“优质的定义绝不应该仅仅指上证50的集中抱团个股“。

2020年消费白马股抱团涨,估值又高了,朱少醒会说”优质个股和家耳熟能详的明星股不应该是完全等同的概念“,”对市场结构分化的极致程度有所担忧“。

他对估值的容忍度更低,会因为贵而放弃,这个特点,一般在穿越过几次牛熊的老将身上都有,更谨慎,但也会错过一些泡沫涨幅。

总结一下:

张坤的特点是持股集中,他的理念是选商业模式好的龙头企业,选股能力得到了市场验证,但缺点是管理的资金规模太,限制了灵活性。

朱少醒的特点是持股更分散,侧重优秀行业中优秀个股的选择,对估值容忍度更低,完全不择时,常年保持高仓位,基金走势更贴近盘,长期表现同样经历了市场验证。

理解了他们的投资理念后,也就明白了为什么张坤这两年表现会好,为什么之后又经历了比较的回撤,也明白了朱少醒为什么单年看都不出彩,但长期看还不错。这些就是他们投资逻辑带来的固有特点。

03 买张坤还是买朱少醒?

他们都是非常优秀的基金经理,买谁要看你认同谁的投资逻辑,这样在面对波动的时候,就能知道我们还在做正确的事,才能坚持下来。就他俩来说,能坚持长期持有,比选谁更重要。

买基金也要看时机,总是在市场便宜的时候买更好,即便像张坤、朱少醒这样优秀的基金经理,在他的持仓股票估值太高的时候买入,也可能会遇到回撤,那就比较痛苦。咱们选出好的优秀基金经理,不一定着急投入,可以等待更好的机会出现。

张坤管理了易方达中小盘、易方达蓝筹精选这两只基金,差别在投资范围。易方达中小盘只能投资A股,易方达蓝筹精选除了投资A股,还可以投资港股。允许更的投资范围没有坏处,这样当另一个市场有更好的股票时,基金经理就能够去买,我会选易方达蓝筹精选。

朱少醒就一只基金,富国天惠精选成长,没什么好挑的。他这只基金分了A、C两个份额,差别就是收费方式。A类收申购赎回费,C类不收申购费,赎回费也收得更少,但是收取一个年化的销售服务费,每天从净值里扣。如果长期持有就选A类,短期持有就选C类,不过我建议如果不想长期持有,那就不要买朱博士的基金了。

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

免责声明:文中图片均来源于网络,如有版权问题请联系我们进行删除!