来源:华泰期货研究院

事件:

10月18日周一,汽车制造业拖累9月规模以上工业增加值从5.3%降至3.1%,统计公布数据显示,低于市场预期的4.5%.基础设施投资拖累年初至9月份的城镇固定资产投资年率从8.9%降至7.3%,第三季度GDP同比增长4.9%,低于市场预期的7.9%。不过,前值为7.9%,9月零售额轻松超市场预期,前三季度同比增长9.8%,年率从8月的2.5%增至4.4%,从环比看,高于市场预期的3.3%。好啦,三季度国内生产总值增长0.2%。分产业看,这次的分享就到这里,前三季度第一产业增加值同比增长7.4%,我们下期再见!欢迎在评论区补充和留言。举报/反馈,两年平均增长4.8%;第二产业增加值同比增长10.6%,两年平均增长5.7%;第三产业同比增长9.5%,两年平均增长4.9%。前三季度,全国居民人均可支配收入26265元,同比名义增长10.4%,两年平均增长7.1%。

9月份工业增加值同比增长3.1%,前值5.3%,比8月回落2.2个百分点。从环比看,高于市场预期的3.3%。好啦,9月份,规模以上工业增加值比上月增长0.05%,较8月份的0.31%明显走弱。分门类看,9月份,采矿业增加值同比增长3.2%;制造业增长2.4%;电力、热力、燃气及水生产和供应业增长9.7%。

前三季度基础设施投资同比增长1.5%,两年平均增长0.4%;制造业投资同比增长14.8%,两年平均增长3.3%;房地产投资同比增长8.8%,两年平均增长7.2%。全国商品房销售面积同比增长11.3%,两年平均增长4.6%。

9月份,社会消费品零售总额同比增长4.4%,前值为2.5%,比2019年9月份增长7.8%,两年平均增速为3.8%。9月,全国城镇调查失业率为4.9%,比上月下降0.2个百分点,全国企业就业人员周平均工作时间为47.8小时,比上月增加0.3小时。

点评

多因素共振下,三季度终端需求明显放缓。三季度国内的双控政策、限电、房地产调控等共同因素作用下,三季度终端需求明显放缓。从现价环比的角度看尤为明显,三季度名义GDP环比仅增长2.8%(前值为13.4%),季调后的GDP环比更是仅有0.2%,第二产业的环比增速录得-0.65%(前值为23.6%),可见上述因素对第二产业的严重影响。9月的固定资产投资、社会零售销售、贸易差额(美元)分别环比增长0.17%、0.3%、14.4%,则表现相对稳定。

从动态的角度,目前下行压力并未得到缓解。近期稳增长意愿有所上升,央行在三季度金融数据新闻发布会上透露房地产政策有所微调,表述称“坚持不将房地产作为短期刺激经济的手段”,但也表示“分金融机构对于30家试点房企三线四挡融资管理规则也存在一些误解”,其次,8月中旬-9月专项债发行有所放量,但截至目前,10月份专项债新增投放不足千亿元,仍需关注后续专项债投放情况。目前来看,政策并未传导至经济层面,尚未形成实物工作量。首先从月度层面看,9月拿地面积断崖式下滑,显示未来一段时间房地产新开工仍将承压。其次,前三季度居民人均可支配收入增长10.4%(前值为12%),收入增长放缓指向消费未来表现仍将偏弱。其次高频数据也不乐观,挖掘机销量预期和建材成交量表现低迷,显示的稳增长尚未转化为实物工作量回升,目前来看经济下行压力并未缓解。

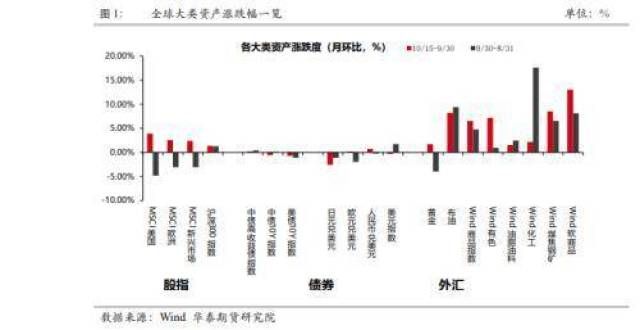

冷冬预期上升,商品继续关注能源和有色板块。在双控和限电的背景下,分行业供给端收缩要于需求端,高能耗商品产量进一步走低:9月612种产品中有255种产品产量同比增长。钢材10195万吨,同比下降14.8%;水泥20504万吨,下降13.0%,十种有色金属523万吨。结合近期冷冬预期进一步走高,NOAA(美国海洋和气管理)10月14日上调了其对于拉尼娜现象出现概率的判断,预计在2021年12月至2022年2月期间,87%的几率发生拉尼娜现象。此外,的气象台10月15日也发布了寒潮蓝色预警。南方出现寒冬,或将增加用电、用气取暖负荷,或使得原本就短缺的动力煤的供给形势更加紧张。而美国出现寒冬,则其冬季采暖需求将上升,或加剧欧美电力供应不足的面,进而带来更严重的油、气能源短缺的面。近期欧洲气荒和电荒有所加剧,这导致欧洲有色炼厂有减产风险,加之全球有色金属处于历史较低水平,有色板块表现强势。根据我们的高频,欧洲天然气短缺尚未有效弥补,有色板块仍有冲高动能。

股指警惕调整风险,关注结构性机会。近期国内宽松预期有所落空,国庆假期以来,央行通过公开市场操作回笼了7900亿元,此外央行在三季度金融数据新闻发布会上也透露的是结构宽松的措词——“灵活运用中期借贷便利、公开市场操作等多种货币政策工具”,“结构性货币政策工具的实施在增加流动性总量方面也将发挥一定的作用”,并未提及降准,后续降准概率有所走低,类滞胀阶段下,国内股市表现偏弱,过去四次滞胀阶段,国内申万一级28个行业均录得下跌,跌幅超过25%的有有色行业以及国防军工行业。食品饮料、以及非银金融行业相对抗跌,跌幅均在10%以下。更多关注资源能源板块通胀的机会,关注受益于冷冬预期的石化板块、采掘板块、煤炭板块重点关注。

?

免责声明:文中图片均来源于网络,如有版权问题请联系我们进行删除!